.png)

.png)

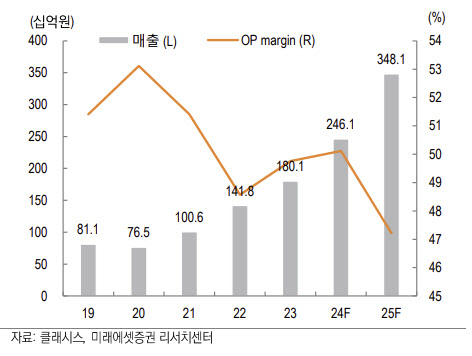

미래에셋증권은 클래시스의 3분기 매출액이 전년 동기 대비 23% 증가한 595억원으로, 사상 최대 실적을 경신할 것으로 전망했다. 영업이익은 20% 증가한 297억원으로 시장 기대치에 부합할 것이란 전망이다.

김충현 연구원은 “동사의 주가는 지난 3개월 사이 20% 이상 상승하는 랠리를 이어가며 글로벌 미용기기 대장주로 거듭났다”며 “이루다 합병 이후 장비다각화로 토탈 솔루션 제공자가 되는 것, 지역적 다각화 및 유통화 최적화, 적응증 확장 등 3가지 시너지에 대한 기대감이 반영됐기 때문”이라고 밝혔다.

김 연구원은 내년 실적을 전년 대비 41% 증가한 3481억원, 영업이익은 1643억원으로 추정했다. 그는 “동사는 아직 합병 후 시너지와 재무적 가이던스를 구체적으로 제시하지 않고 있다”며 “클래시스와 이루다의 단순합산 방식으로 실적을 추정했다”고 밝혔다.

김 연구원은 “동사는 이루다 합병 이후 중기 재무목표로 2030년 매출 10억 달러와 영업이익률 50% 이상을 달성하는 것을 제시했다”며 “이러한 비전을 실현하기 위해서는 추가적인 M&A가 반드시 필요하다”고 평가했다. 이어 “M&A에 대한 시점과 규모 등 구체적인 상황은 예상하기 어렵지만, 추가 M&A 가능성은 중요한 투자 포인트”라고 강조했다.

|