.png)

.png)

증권가에선 앨범 및 공연 축소 여파로 올해 3분기 엔터사의 실적이 컨센서스(시장 전망치)를 밑돌고 있지만 4분기부터 회복세가 두드러지면서 수급 확대가 본격화할 것으로 보고 있다.

|

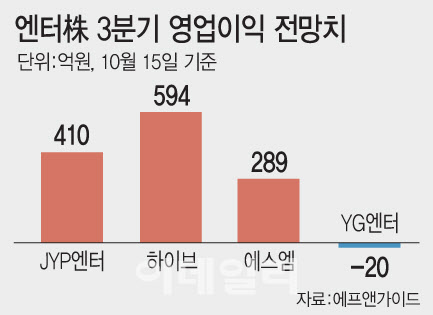

외국인과 기관이 엔터주 매수에 나선 것은 올해 3분기 실적 발표를 기점으로 엔터사의 실적이 바닥을 다질 것이란 전망이 나오고 있기 때문으로 분석된다. 실제 엔터사 4곳 모두 올해 3분기 실적 시장 전망치가 한 달 전보다 감소하며 부진한 흐름이 예상되고 있다. 금융정보업체 에프앤가이드에 따르면 JYP엔터의 올해 3분기 영업이익 전망치는 410억원으로 이는 한 달 전 기대치(425억원) 대비 3.5% 감소했다. 하이브의 3분기 영업이익 전망치도 594억원으로 집계돼 1개월 전(637억원) 대비 6.8% 줄었고 같은 기간 에스엠의 영업이익 추정치도 310억원에서 289억원으로 축소했다. 와이지엔터테인먼트는 한 달 전 11억원의 영업이익을 낼 것으로 전망됐으나 현재 20억원의 영업손실이 예상된다.

상반기에 이어 앨범 판매가 지속 위축된 데다 파리 올림픽 개최에 따른 공연 축소, 대형 지적재산권(IP) 활동 감소, 신인 IP 투입 비용 증가 등으로 3분기까지 실적 부진을 피하기 어렵다는 게 증권가 분석이다.

다만 3분기 이후부터는 실적 개선이 두드러질 것으로 예상된다. 4분기에는 방탄소년단(BTS) 진, 세븐틴, 투모로우바이투게더(TXT), 스트레이키즈, 에스파 등 주요 IP의 활동이 본격화한다. 여기에 상반기 투입 비용 증가의 원인이었던 신인 IP로부터 수익화가 점차 이뤄지면서 실적 회복 흐름이 점차 뚜렷해질 것이란 평가다. 이현지 유진투자증권 연구원은 “올해 데뷔하거나 저연차인 아티스트의 견조한 성장세가 나타나고 있다”며 “오프라인 이벤트를 통해 꾸준히 팬덤을 확대하고 있으며, 이는 월드투어에서 폭발적인 모객수 성장을 이끌어 낼 것”이라고 말했다.

밸류에이션(실적 대비 주가) 부담이 낮아진 점도 3분기 실적 발표를 전후로 수급 확대가 이어질 것이란 근거로 손꼽힌다. 엔터주는 실적 악화와 더불어 하이브 경영권 분쟁 등의 업계 센티멘털(투자심리) 악화까지 겹치며 3분기 엔터업계 전반의 주가 하락이 심화했다. 박수영 한화투자증권 연구원은 “12개월 선행 주가수익비율(PER)을 보면 하이브는 28배, 에스엠은 15배를 기록했다. 하이브는 BTS 이탈 우려가 나왔던 지난 2022년에도 평균 35배를 지켜냈고, 에스엠도 2016년 이후 20배 밑인 적이 없었다”며 “성장 여력은 커지는데 밸류에이션은 저점인 만큼 3분기 실적 발표 전후로 강력한 재평가 구간에 접어들 것”이라고 전망했다.