.png)

.png)

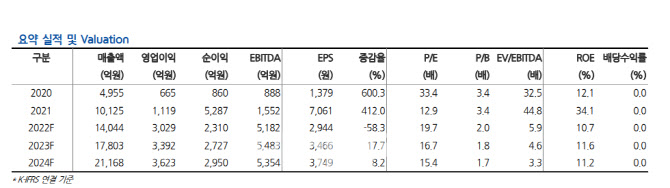

|

오딘 개발사인 라이온하트스튜디오는 지난달 22일 코스닥 시장 상장을 위한 예비심사청구서를 한국거래소에 제출했다. 통상적인 기업공개(IPO) 과정을 따를 경우 올해 11월이나 12월 중 상장될 것으로 보인다.

그는 “카카오게임즈 영업이익의 65%를 차지하는 핵심 캐쉬카우 사업이 재차 별도 법인으로 상장되는 형태로 중복 상장에 따른 할인 이슈를 피하기 어려울 것”이라고 지적했다.

다만 오딘 흥행이 지속 되며 20%가 넘는 고마진이 안정적으로 유지되는 점을 투자의견 매수를 유지하는 근거로 꼽았다. 에버소울, 프로젝트 아레스,엑스엘게임즈 다중접속역할수행게임(MMORPG)으로 이어지는 신작 라인업도 견고다고 평가했다. 아울러 현재 주가가 2023년 주가수익비율(PER) 17배로 밸류에이션 매력도 높다고 봤다.

지난 6월 하순 출한 우마무스메 프리티 더비는 초기 매출 1위를 포함 안정적인 흥행 기반을 마련한 것으로 판단했다.

그는 “현재 국내 매출 순위 6~7위권을 유지 중인 것으로 판단됨에 따라 분기 600억~700억

원의 매출은 가능할 것”이라며 “하반기 기대작으로 수집형 역할수행게임(RPG) 에버소울, 액션 RPG 프로젝트 아레스, 엑스엘게임즈 MMORPG 신작 등도 포진하고 있어 동사 신작 기대감은 연말로 가며 점증하는 구조가 될 것”이라고 전망했다.