|

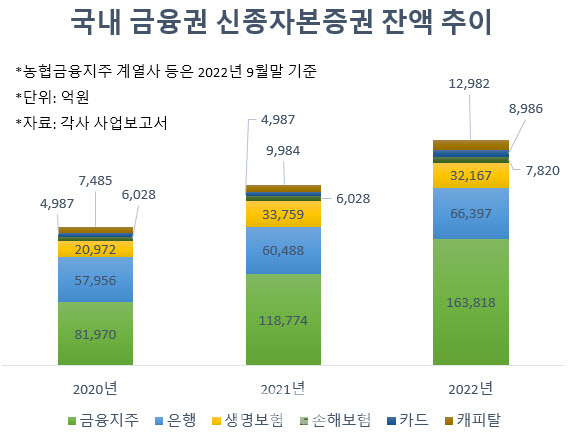

이데일리가 26일 금융지주·은행·보험·카드·캐피탈 업권별 상위 5개사 대상으로 신종자본증권 잔액을 조사한 결과 작년말 기준 29조2170억원으로 전년(23조4020억원)대비 21.8%(5조8150억원) 증가했다. 2년 전인 2020년말(18조7499원)과 비교하면 55.8%(10조4671억원)나 늘어난 수준이다.

올해만 해도 KB금융(105560)·신한지주(055550)·하나금융지주(086790)·우리금융지주(316140)를 비롯해 다수 금융회사들이 상각형 조건부 자본증권을 발행했다. 발행 목적은 기타 기본자본을 확충해 은행 자본 적정성 지표인 국제결제은행(BIS) 기준 자기자본비율(BIS 비율)을 높이기 위함이 대부분이다.

5대 금융지주가 보유한 규모가 16조3800억원 가량이다. KB금융의 신종자본증권 잔액이 약 4조4300억원으로 가장 많았다. 2년 전보다는 161.5% 급증했다. 신한금융은 4조2000억원, 하나금융 3조2900억원, 우리금융 3조1100억원, NH농협금융 1조3400억원(9월말 기준) 등 순이다.

은행권에서는 우리은행이 2조3400억원, 신한은행 2조890억원, 국민은행 8700억원, 농협은행 8000억원(2020년말 기준), 하나은행 5300억원 등 순으로 많다.

보험업종의 경우 한화생명(088350)(1조5600억원)·교보생명(1조1100억원)·현대해상(001450)(5000억원) 등, 카드·캐피탈업계에선 KB캐피탈(5000억원), 신한카드(4000억원), 신한캐피탈(3500억원) 등이 신종자본증권을 보유했다.

국내 부실금융기관 가능성 낮아, 상각 우려 제한적

신종자본증권은 채권 형태로 발행해 부채 성격을 지니지만 회계상 자본으로 인식되기 때문에 자기자본을 확충하기 위한 수요가 늘고 있다. 하지만 최근 파산한 CS 매각 과정에서 신종자본증권 22조원이 전액 상각되자 국내 발행 물량도 위험에 안전하지 않다는 우려가 제기된다.

하지만 CS의 경우가 이례적일 뿐 국내 위험도는 제한적이라는 게 업계 공통된 견해다.

|

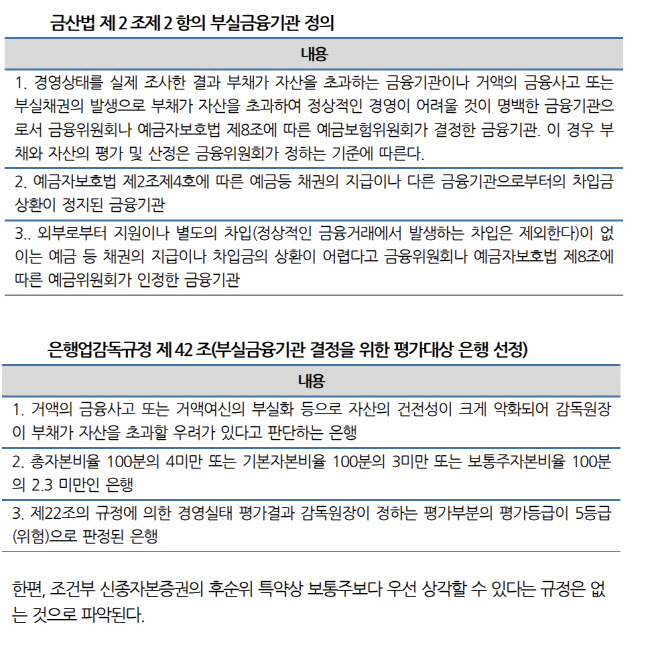

은행업감독규정은 부실금융기관을 △자산 건전성이 크게 악화돼 부채가 자산을 초과할 우려가 있다고 판단하는 은행 △총자본비율 100분의 4 미만 또는 기본자본비율 100분의 3미만 또는 보통주자본비율(CET1) 100분 2.3 미만 △경영실태 평가등급이 5등급(위험)으로 판정된 은행으로 정의한다.

국내 은행의 BIS비율은 16% 안팎, CET1은 약 13%로 요건(각각 4%, 2.3%)을 크게 웃돈다. CS 신종자본증권의 경우 CET1 7% 이하 등 국내에 비해 상각 조건이 더 높기도 했다.

박선지 NICE신용평가 연구원은 “국내 은행이 부실금융기관대상 평가대상으로 선정되려면 약 19조원의 자기자본이 감소할 정도의 대규모 손실이 발생해야 한다”며 “국내 은행 자산건전성과 자산포트폴리오의 질적 수준, 선제적인 금융감독 수준을 감안할 때 현실화될 가능성은 극히 적다”고 분석했다.

또 국내 신종자본증권을 보통주 자본주보다 우선 상각할 조건이 없어 상각이 되더라도 보통주가 손실을 먼저 흡수하는 완충적 역할을 하게 된다.

채권자 손실 부담제도, 스위스 도입했지만 한국엔 없어

은행이 부실화됐을 때 손실을 흡수하는 제도인 베일인(Bail-in) 도입 여부도 중요 사항이다. 베일인이란 채권자들도 은행 손실을 부담하도록 한 제도다.

스위스는 베일인을 도입한 국가다. 이번 CS 사태가 직접 베일인이 적용된 것은 아니지만 당초 상각 조건 등을 설계할 때 채권자도 손실을 부담할 수 있다는 점을 전제했다는 판단이다. 여건상 신종자본증권의 상각 가능성은 현저히 낮다. 애초에 CS 신종자본증권 상각 요건은 CET1 7% 이하 등 국내보다 더 까다롭기도 했다.

한국에선 금융당국이 베일인 제도 도입을 검토했다가 도중에 접은 바 있어 현재는 베일아웃(Bail-out) 국가다. 은행이 부실화할 경우 채권자가 손실을 부담하기보다 정부의 지원 가능성이 우선이라는 점에서 스위스와는 상황이 다르다는 평가다.

|

다만 지난해 레고랜드 사태처럼 투자 심리가 불안해질 경우 채권시장 변동성이 커질 가능성도 배제할 수 없다. 시장금리가 상승해 금융권의 신종자본증권 발행이 연기되면 자본 확충 일정도 차질을 빚을 수 있다는 판단이다.

이달 들어 금융권에서 신종자본증권을 발행한 곳은 기업은행(6000억원), 신한은행(4000억원), DB(012030)G금융지주(1160억원) 정도다. 발행 계획을 잡고 있는 곳은 우리은행(2700억원) 정도인데 아직 구체적 일정은 잡지 않고 있다.

한 시중은행 관계자는 “국내에 CS나 SVB(실리콘밸리은행) 사태의 직접 영향은 없지만 신종자본증권이나 후순위채 투자를 조금 꺼리는 분위기가 있다”며 “발행시장에서도 당장 나서기보다는 일단 관망하고 있는 모습”이라고 전했다.

한 채권시장 연구원은 “신종자본증권이 분명 상각되는 기능이 있지만 단순히 ‘금리만 높은 채권’이라는 인식에 투자가 이뤄진 것은 사실”이라며 “자본성증권이 상황이 좋을 땐 아무 문제가 없지만 레고랜드처럼 심리가 불안할 땐 문제가 불거질 수 있어 발행사나 투자심리에서도 고민이 생길 수 있다”고 지적했다.