.png)

|

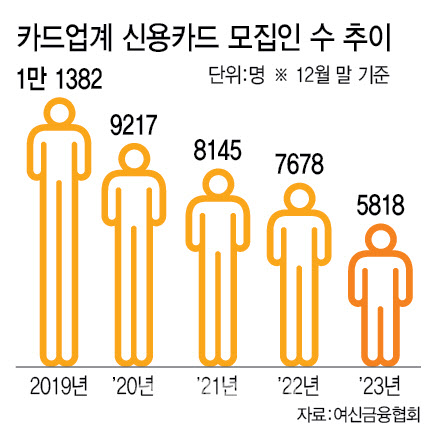

11일 여신금융협회에 따르면 지난해 말 기준 전업 8개 카드사(신한·KB국민·삼성·현대·하나·우리·롯데·BC)에 등록된 모집인 숫자는 5818명으로 집계됐다. 전년(7678명) 대비 24.2% 줄어든 수치다.

지난해부터 카드모집인을 통해 모집을 시작한 비씨카드를 제외한 7개 전업 카드사의 모집인은 2016년만 하더라도 2만 2872명에 달했다. 그러나 2017년부터 급격하게 감소하기 시작하더니 2019년 말엔 1만 1382명까지 줄었다. 이후 코로나19 펜데믹으로 대면 영업이 어려워져 카드모집인은 계속해서 감소했고, 결국 6000명 밑으로 내려왔다.

카드 모집인의 급격한 감소는 예견된 일이었다고 카드 업계는 입을 모았다. 수익성 악화로 비용 절감이 절박한 카드사의 상황과 코로나19 이후 빠르게 자리 잡은 비대면 금융이 맞아떨어지며 카드 모집인이 설 자리가 점점 좁아졌기 때문이다.

카드사 입장에서 카드 모집인을 통한 카드 발급은 온라인 발급과 비교하면 비용이 더 든다. 카드를 한 장 발급하면 카드 모집인들은 10만원대 발급·이용 수당을 받지만, 이용자가 스스로 온라인을 통해 발급을 신청하면 카드사는 통상 1년 치 연회비인 3만원만 지원하면 된다. 모집 비용이 3분의 1로 줄어드는 셈이다.

주로 신용카드를 새로 발급받는 MZ세대는 온라인에서 다양한 카드를 직접 비교해보고 발급받으려는 성향이 강하다. 이에 카드사들은 홈페이지와 앱에 카드별 특성을 자세히 기재해 놓고 몇 차례 클릭으로 카드 발급이 가능하도록 했다. 카드 모집인의 역할이 줄어들 수밖에 없다.

카드 모집인에 대한 규제도 경쟁력을 잃게 한 이유 중 하나다. 금융당국은 카드사의 과당경쟁을 막기 위해 카드 모집인을 통한 카드 확장 시 비싼 경품을 주지 못하도록 규제하고 있다. 제한 액수는 연회비의 10% 수준으로, 이를 위반하면 건당 최대 120만원의 과태료가 부과될 수 있다.

한 카드사 관계자는 “온라인을 통한 신용카드 신규 발급 비중은 이제 오프라인 발급을 웃돌 정도로 대세가 되고 있다”며 “카드 수수료율도 낮은 상황에서 카드 모집인을 활용해 무리하게 마케팅에 힘을 쏟을 이유는 점점 없어지고 있다”고 설명했다.

저축은행 대출모집인도 급감…“디지털 소외계층 고려해야”

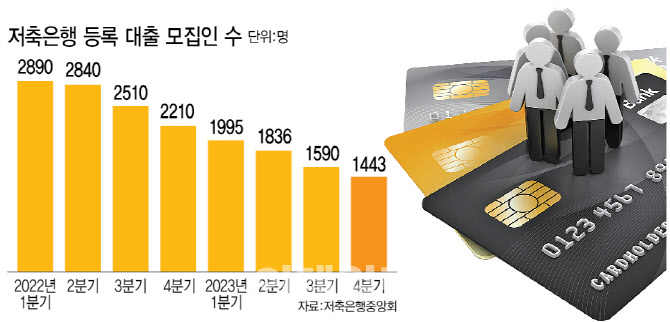

한편, 저축은행의 대출모집인도 카드모집인과 같은 이유로 점점 사라지고 있다. 저축은행중앙회에 따르면 지난해 말 저축은행과 위탁계약을 맺은 대출모집인은 1443명이었다. 지난해 같은 기간보다(2210명) 34.7% 줄어든 수치다.

|

저축은행의 디지털 전환도 대출모집인 감소에 영향을 미쳤다. 예를 들어 SBI저축은행은 자사 금융 플랫폼 ‘사이다뱅크’를 통해 중금리신용대출 상품 등 다양한 금융 서비스를 제공하고 있고, 웰컴저축은행도 디지털금융플랫폼 ‘웰컴디지털뱅크(웰뱅)’의 개인 맞춤형 대출상품을 확대하고 있다.

한편 시중은행의 대출모집인은 소폭이지만 오히려 증가했다. 한 시중은행은 지난 2월 기준 대출모집인이 2022년말보다 70명 정도 늘기도 했다. 시중은행권의 대출모집인이 증가한 것은 주택담보대출 등 대출 부문의 대면영업 의존도가 높기 때문으로 분석된다.

디지털 기술에 밀려 2금융권을 중심으로 사라지고 있는 카드·대출모집인에 대한 지원이 필요하다는 지적도 나온다. 김대종 세종대 경영학과 교수는 “기술 발전으로 모집인이 사라지는 추세지만 여전히 고령층 등 디지털 소외계층에겐 대면 서비스가 절실한 만큼 사회적 책무의 관점에서 모집인을 유지할 필요가 있다”며 “정부도 관련 규제를 완화해 모집인을 통한 영업이 경쟁력을 갖출 수 있도록 해야 한다”고 말했다.

|

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)