|

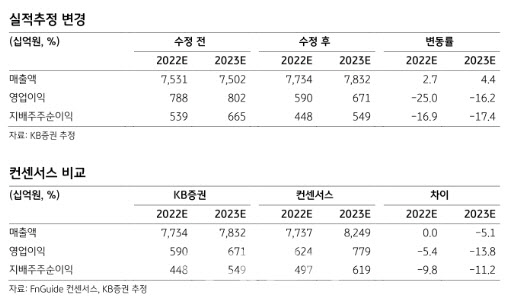

강성진 KB증권 연구원은 “부타디엔 등 원재료 가격의 상승을 반영해 2022년 및 2023년 영업이익 전망치를 각각 25.0%, 16.2% 하향한 것이 목표주가 하향조정의 가장 큰 이유”라고 설명했다.

2021년 말~2022년 초 1톤당 800~1000달러 수준이던 부타디엔 가격이 올해 3월 이후 1톤당 1300~1400달러 수준으로 높아진 상태다. 이에 강 연구원은 올해 영업이익 전망치를 기존 7880억원에서 5900억원으로, 내년 영업이익 전망치를 8020억원으로 6710억원으로 각각 낮췄다. 이는 시장이 기대하고 있는 올해 영업이익 전망치인 6240억원이나 내년 영업이익 전망치 7790억원을 모두 밑도는 수준이다.

그는 “최근 부타디엔 가격 상승은 올해 3분기까지 한국타이어앤테크놀로지의 원가 상승요인으로 작용할 것”이라며 “현재 타이어 시장은 교체용 (RE) 타이어 비중이 확대되어 있는데, 향후 신차용(OE) 타이어 비중이 회복될 경우 타이어 업체의 원가 전가 능력이 예상보다 약화할 것”이라고 설명했다.

또 “인플레이션의 영향으로 비원재료 원가 부담이 가중되고 있다”면서 “교체용 타이어에 대한 수요가 양호해, 타이어업체가 비교적 수월하게 평균판매단가(ASP)를 높일 수 있겠지만, 원재료비와 운송비, 기타 변동비 단가 상승을 모두 고객에 전가하기는 어려울 전망”이라고 지적했다.

다만 그는 “향후 신차 생산이 정상화되는 국면에서는 타이어업체들의 가격 전가능력이 낮은 신차용 타이어 비중이 회복될 전망”이라며 “3분기까지 타이어 판매는 1년 전 판매와 크게 다르지 않을 전망이지만 4분기부터는 타이어 판매는 1년 전의 파업영향에서 벗어나 1년 전 대비 20.0% 증가할 것”이라고 기대했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)