|

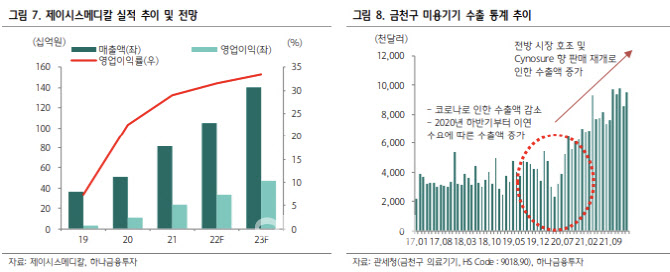

2019년 제이시스메디칼은 글로벌 미용기기 업체인 사이노슈어향으로 고주파(RF) 장비인 포텐자 ODM 공급계약을 통해 미국 시장에 진출했다. 포텐자누적 판매 대수는 2019년 187대, 2020년 461대, 이어 2021년 1035대를 기록하고 있다.

지난 ODM 계약을 통한 포텐자의 연간 최소 주문 수량(MOQ)은 350대였으며 이번 사이노슈어와의 재계약을 통해 연간 MOQ는 550대로 증가했다.

김 연구원은 “사이노슈어와의 3년 재계약을 체결했고, 사이노슈어의 주력 RF가 포텐자인 점을 감안하면 2022년은 본격적인 포텐자 장비 판매가 시작되는 구간으로 판단한다”며 “올해 포텐자 전체 판매 대수는 800대를 상회하며 장기적 성장을 이어갈 것”이라 기대했다.

그는 올해 제이시스메디칼의 매출액은 전년 동기보다 29.7% 늘어난 1055억원, 영업이익은 41.1% 증가한 333억원으로 예상했다.

김 연구원은 “고강도집속초음파(HIFU) 매출의 경우 신제품 판매가 하반기 예상되면서 상저하고의 흐름을 보일 것”이라며 “RF 매출은 사이노슈어와의 MOQ 물량 증가에 기인해 매출액이 전년보다 50.3% 늘어난 251억원을 기록할 것”이라고 기대했다. 또 연내 차세대 RF의 국내 인허가가 전망되는 만큼, 내년 본격적인 판매가 예상된다.

김 연구원은 “작년 HIFU 및 RF 장비 모두 폭발적인 판매세를 기록하며 소모품 판매 선순환에 따라 2022년 소모품 매출은 전년보다 34.5% 늘어난 502억원을 예상한다”면서 “소모품 판매 증가에 따른 영업레버리지 효과로 올해 영업이익률은 전년 동기보다 2.6%포인트 늘어난 31.6%에 달할 것”이라고 덧붙였다.

|

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)