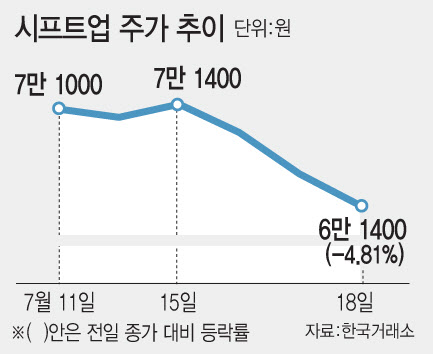

18일 마켓포인트에 따르면 시프트업은 전 거래일보다 4.81%(3100원) 내린 6만 1400원에 장을 마쳤다. 장중에는 6%대 밀리며 6만 500원까지 하락하기도 했다.

공모가 6만원에 상장했던 시프트업은 상장 첫날 시초가 7만 9900원을 형성, 장중 8만 9500원까지 치솟았지만 7만 1000원에 장을 마쳤다. 이후 주가는 상승세를 타지 못하고 우하향 곡선을 그렸고 최근 3거래일 낙폭만 14%에 달한다.

|

오동환 삼성증권 연구원은 “니케의 매출이 안정화하고 있고, 스텔라 블레이드의 판매량도 어느 정도 가늠이 되는 만큼 올해 실적 가시성은 높은 상황”이라면서도 “관건은 차기작 ‘위치스’가 출시되는 2027년 이전까지 매출과 이익 규모가 유지되느냐 여부”라고 분석했다. 이어 “차기작 위치스 출시 전까지는 추가 성장 모멘텀이 약한 만큼 상장 이후 주가 변동에 유의할 필요가 있다”고 조언했다.

대어급 새내기주 부진에 게임주 전반의 투자심리도 살아나지 못하고 있다. 대장주 크래프톤(259960)은 이날 1.63% 밀리며 27만 2000원에 장을 마감, 지난 6월 고점(21일 종가 29만 7000원, 24일 장중 29만 9000원 52주 신고가)과 비교하면 8% 이상 떨어졌다. 지난 5월 고점(10일 장중 7만 2400원 52주 신고가, 종가 6만 9400원)를 경신했던 넷마블(251270)도 13% 가까이 밀려 우하향 추세다.

이재모 그로쓰리서치 연구원은 “최근 게임주 주가 부진의 요인은 숏폼 콘텐츠 시청 시간의 증가, 국내 게임사들의 비즈니스 모델에 대한 거부감, 다중접속역할수행게임(MMORPG) 시장의 위축을 들 수 있다”고 설명했다.

특히 국내 모바일게임 시장에서는 RPG의 하락세가 뚜렷하게 나타나고 있다. 국내 모바일 게임 시장 내 RPG 매출 비중은 2022년 전까지 60%로 글로벌 평균인 20%보다 유독 높았다.

그러나 리니지 라이크 장르의 범람에 따른 높아진 사용자 피로도와 10~20대 사용자들의 짧아진 집중력으로 국내 게임산업에서 RPG 시장은 빠르게 위축하고 있다. 이에 국내 RPG 매출 비중도 2024년 30%대까지 쪼그라들었다.

오동환 연구원은 “MMORPG 장르 의존도가 높은 엔씨소프트(036570), 카카오게임즈(293490), 펄어비스(263750) 등은 실적 악화로 시가총액 감소가 크게 나타나고 있다”며 “반면 MMORPG 비중이 낮은 기업들은 기존 게임들의 매출 장기화를 기반으로 견조한 실적을 구현하며 기업 가치도 잘 유지되고 있다”고 진단했다.

이에 전문가들은 하반기에도 글로벌 모바일게임 시장 전반의 성장률 반등을 기대하기는 어려울 전망이라며 게임주 섹터 전반에 대한 비중 확대보다 종목 선별을 통한 선택과 집중이 필요한 시점이라 조언했다.

이 연구원은 “국내 게임사들이 모바일 게임 시장 정체로 PC와 콘솔 게임에 눈을 돌리고 있다”며 “해외 매출이 지속적으로 올라올 수 있는지, 콘솔 시장 진출했는지 또는 준비 중인지, 인도 등 신흥국 모바일 시장에 진출했는지 등 여러 요소를 고려할 필요가 있다”고 설명했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)