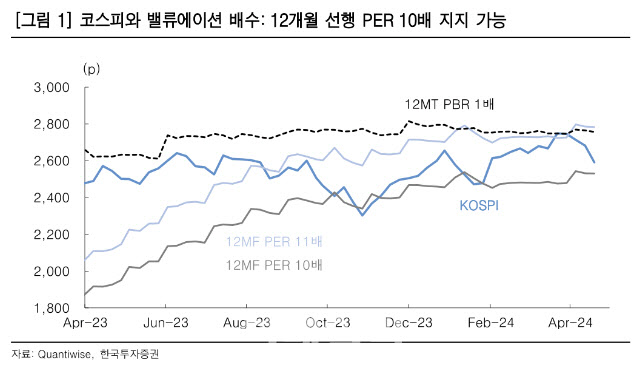

22일 김대준 한국투자증권 연구원은 “여기서 추가로 더 내려간다면 저가 분할매수를 고려해야 한다”면서 “12개월 선행 주가수익비율(PER) 10배 이하에선 가격 매력이 크다”고 말했다.

지난주 코스피는 금리 불확실성과 중동 지정학 리스크 여파로 하락하며 2591.86으로 거래를 마쳤다.

김 연구원은 “이번 주도 쉬운 시장은 아닐 것”이라며 “엔비디아를 필두로 미국 빅테크 급락이 약세 압력을 자극할 수 있으며 악재가 짧은 시차로 연이어 터진 탓에 시장 대응과 관련해 상당한 고민이 생길 수밖에 없다”고 전망했다.

하지만 그는 “만약 코스피가 추가 하락한다면 분할 매수로 대응해야 한다”고 강조했다. 12개월 선행 PER 10배는 2530포인트다.

|

이어 “최근 급락이 한국 내부 문제에 국한된 거라면 매수 접근에 신중함을 요할 수 있지만 현 상황에서 우리만의 특별한 악재는 찾아보기 힘들다”면서 “한국 기업의 이익 전망은 상향 조정 중인데 CDS 프리미엄은 40bp(1bp=0.01%포인트) 수준으로 올랐지만 작년 10월보다 낮다”고 분석했다.

또 “외평채 가산금리도 안정적이라 소버린 리스크를 걱정할 단계도 아니다”라고 강조했다.

김 연구원은 “시장의 화두인 중동 지정학 리스크는 이란이 이스라엘에 즉각적인 대응보다 경고 발언에 집중하면서 소강상태로 진입할 전망”이라며 “양측이 각국 본토로 한 번씩 때렸기 때문에 추가 도발이 나올 가능성은 낮아졌다”고 내다봤다. 물론 양국 간 갈등이 해소되지 않아 유가 상승 압력은 지속하겠지만 급격한 가격 변동성 확대는 없을 전망이라는 얘기다.

그는 “지난주 미국 증시에서 빅테크 급락은 악재가 분명하다. 다만 모든 업종이 하락한 건 아니며 IT는 조정을 받았지만 유틸리티, 금융, 에너지 등은 견조했다”면서 “시장이 약세장으로 급변하는 것이라면 선별적인 업종 강세는 나타나지 않는다”고 분석했다.

김 연구원은 “마지막으로 업종 전략을 생각해 본다면 낙폭은 컸지만 이익 전망치가 오르는 것을 고르는 게 편안한 선택이 될 것”이라며 “1분기 영업이익 전망치는 높아지는데 낙폭이 컸던 반도체, 하드웨어, 자동차, 유틸리티 등이 주목할 대상”이라고 전망했다.

아울러 “이번 기회에 해당 업종의 비중을 늘리는 전술적 대응을 고려할 필요가 있다”고 덧붙였다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)