하지만 질적인 성장에는 미흡했다는 평가가 많다. 각국 창업 장려 문화와 사회경제적 인프라를 측정하는 세계 기업가정신지수만 봐도 우리나라의 순위는 지난해 27위에 그쳤다. 5년 전인 2012년 순위(30위)와 비교해도 별반 다를 게 없다.

스타트업들은 ‘창업→성장→엑시트(exit·투자회수)→재도전’으로 이어지는 스타트업 생태계를 거치면서 각종 규제와 기존산업과의 충돌, 자금난 등으로 매순간 생사의 기로에 선다고 하소연한다. 창업후 3∼7년은 투자유치에 실패한 스타트업들이 소리소문없이 사라지는 ‘죽음의 계곡(Death Valley)’이다.

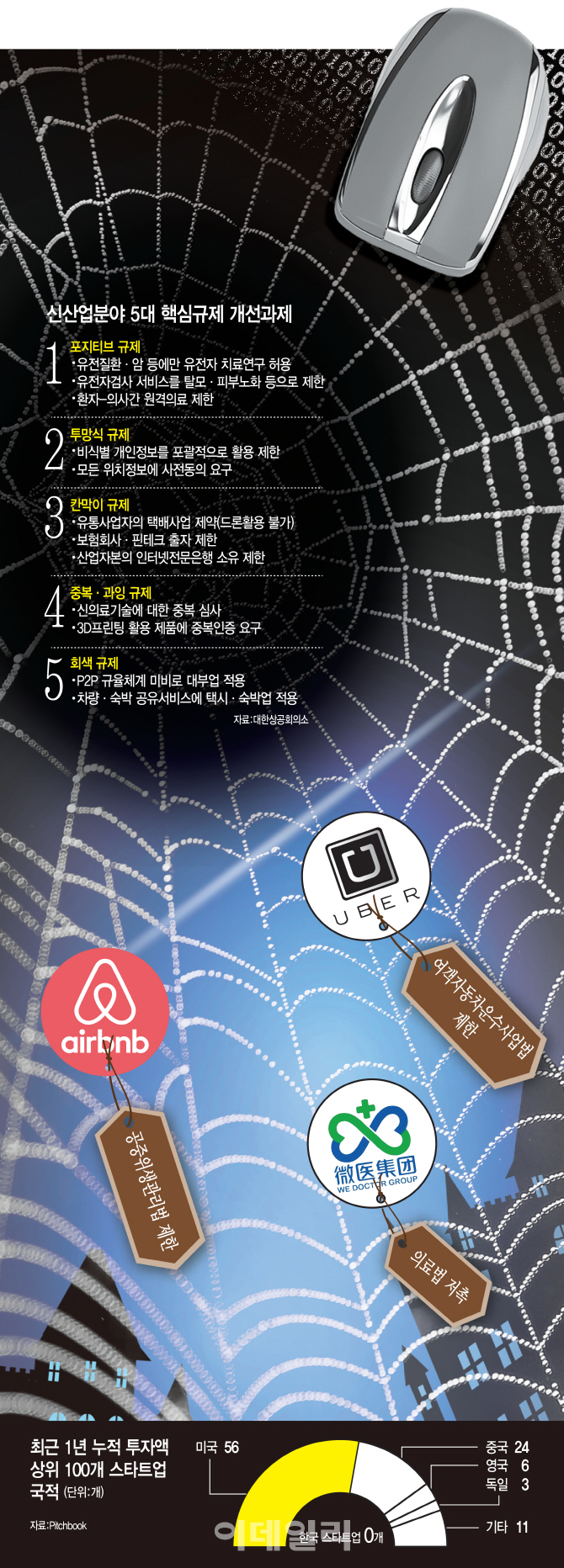

스타트업 진입 가로막는 ‘거미줄 규제’

스타트업들은 시장 진입 단계에서 일단 거미줄처럼 얽혀있는 규제에 가로막힌다. 실제로 IT전문 로펌인 테크앤로의 조사에 따르면 100대 스타트업 가운데 13곳은 한국에서 사업을 시작할 수 없고, 44곳은 조건부로 가능한 것으로 조사됐다. 글로벌 혁신모델 사업의 절반 이상, 누적 투자액 기준으로 70%에 이르는 혁신이 한국에서는 제대로 꽃 피울 수 없거나 시작조차 할 수 없다는 것이다.

구체적으로는 △우버, 그랩 등의 차량 공유업체는 여객자동차 운수사업법에 △숙박 공유 업체 에어비앤비는 공중위생관리법에 △원격의료 업체 위닥터는 의료법에 저촉돼 국내에서 사업을 할 수 없다. 김수호 맥킨지코리아 파트너는 “4차 산업혁명의 핵심기술에 관한 사업 아이템들이 거미줄 규제로 사업화되지 못하고 있다”고 지적했다.

스타트업얼라이언스가 발표한 ‘스타트업 트렌드 리포트 2017’에서 창업자들이 스타트업 생태계에서 개선이 시급한 부분으로 규제 완화(43.1%)를 꼽은 것도 ‘규제 왕국’의 현실을 여실히 보여주고 있다. 규제완화 항목은 2015년과 2016년 조사에선 답변 순위 2위였으나, 지난해 1위로 올라섰다. 다음으로 기반 자금 확보·투자 활성화, 인수합병·기업공개(IPO) 활성화 등의 순이었다.

온라인 車플랫폼에 “주차장 만들라”

온라인 중고차 거래플랫폼 ‘헤이딜러’는 터무니없는 규제로 생사를 오갔던 스타트업이다. 앱 출시 1년 만에 30만건이 다운로드되면서 주목받았지만, 2015년 12월 ‘자동차관리법 일부개정법률안’이 국회를 통과하면서 영업이 금지됐다.

온라인 경매방식의 중고차 거래 플랫폼에도 오프라인 사업장 규정을 동일하게 적용해 3300㎡ 이상의 주차장과 200㎡ 이상의 경매장, 성능 검사 설비 및 인력 등의 기준을 충족하도록 강제했기 때문이다. 자본금 1000만원으로 시작한 스타트업이 감당하기 힘든 조건이었다. 폐업을 선언했던 ‘헤이딜러’는 금융당국이 온라인 자동차 경매사업자의 시설· 인력 규제를 풀어준 뒤에야, 영업을 재개할 수 있었다.

국내 핀테크 스타트업 써티컷의 홈페이지(www.30cut.com)에 접속하면 검정색 바탕화면에 공지사항 팝업창이 뜬다. 공지사항에는 ‘기관투자자가 투자자로 참여하는 최초의 P2P 모델인 써티컷(30CUT)은 금융당국의 불허 방침에 따라 서비스 출시가 무기한 연기되고 있다’고 적혀 있다.

써티컷은 금융감독원과 적법성에 대한 협의를 진행해 2016년 11월 약관을 승인받았지만, 한 발짝도 내딛지 못했다. P2P 투자 행위에 대해 저축은행감독국은 ‘예금 담보 제공’으로, 자산운용국은 ‘대출’로, 여전감독국은 ‘투자’로 서로 다르게 규정하면서 금지 업무로 해석했기 때문이다.

핀테크는 그간 규제 개선에도 여전히 장벽이 높아 성장이 더디다. KPMG인터내셔널이 발표한 ‘2017년 글로벌 100대 핀테크 기업’에서 한국 기업은 간편송금 앱인 ‘토스’를 운영하는 비바리퍼블리카 단 한 곳 뿐이었다. 국내 기업의 100위권 진입 자체가 처음이다.

M&A 고작 3%..“엑시트가 안된다”

규제를 뚫고 시장에 진입해 성과를 낸 스타트업들은 ‘투자회수’라는 벽에 가로막힌다. 국내 벤처캐피털의 투자회수 방식은 양질로 꼽히는 IPO(기업공개)나(M&A(인수합병)보다 장외매각·상환 등에 과도하게 의존하고 있는 것이 현실이다. 이는 M&A와 IPO를 통해 대부분의 투자회수가 이뤄지는 미국과는 큰 차이다.

벤처캐피탈협회에 따르면 지난해 우리나라 창업투자자의 투자회수 가운데 M&A와 IPO가 차지하는 비중(2016년말 기준)은 각각 3%, 27%에 그쳤다. 벤처투자 문화가 성숙한 미국에서는 같은 기간 이 비중이 각각 86%, 9%로 집계돼 극명한 차이를 보였다.

반면 장외매각 및 상환은 70% 비중을 차지했다. 장외매각은 투자한 회사 지분을 장외에서 제 3자나 특정인에게 매각하는 것을 말한다. 상환은 투자자금을 받은 기업이 대금을 다시 반환한 경우다. 이 과정에서 벤처캐피털이 수익을 낸 경우도 있지만, 단순 투자회수나 저가 매각이 다수를 차지하고 있는 실정이다.

이 같은 투자회수의 병목현상은 투자금 회수후 재투자되는 ‘선순환 구조’를 가로막는 배경이 되고 있다. 스타트업 관계자는 “스타트업의 활성화는 대기업에 편중된 한국의 경제구조에 변화를 줄 수 있는 기회”라면서 “정부는 각종 규제와 진입 장벽을 없애 혁신적인 스타트업 창출을 지원해야 한다”고 말했다.

|

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)

![정부는 '닥공' 한다지만…3기 신도시는 줄줄이 지연[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100040t.jpg)