30일 한국경제연구원은 ‘2024년 세법개정안 분석 및 평가’ 보고서를 통해 현재 체감경기가 어렵고, 인구위기와 성장 둔화 등의 구조적 과제를 풀어야하는 상황에서 2024년 세법개정안이 부족한 부분이 있다고 지적했다.

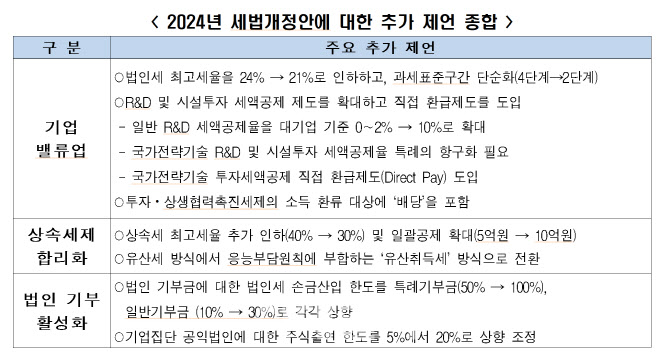

보고서는 개정안에서 기업세제 부분은 법인세율 인하와 연구개발 및 시설투자 세액공제 확대 등이 제외됐다고 지적했다. 또 국가전략기술 세액공제 적용기한 연장 등의 소폭 개정에 그쳤다는 분석이다. 기업경쟁력 및 경제 역동성 제고를 위해 기업 관련 세제의 대폭적인 지원이 필요한 상황에서 이번 세법개정안은 다소 소극적인 정책으로 대응했다는 것이다.

임동원 한경연 책임연구위원은 “국회와 정부는 기업친화적인 세제환경으로 기업이 투자와 일자리 창출에 나설 수 있는 여건을 조성해야 한다”며 “기업가치 개선을 위한 근본적인 대책으로 법인세 최고세율을 3%포인트 인하하고, 연구개발·시설투자 세액공제 제도 확대 및 직접 환급제도 도입으로 보다 실효적인 지원이 필요하다”고 주장했다.

이어 임 연구위원은 “주주환원 촉진세제에 추가적인 배당 촉진 방안으로 투자·상생협력촉진세제의 소득 환류 대상에 배당을 포함하면 상승 효과가 발생할 것”이라고 설명했다.

|

특히 개정안이 모두 국회를 통과하더라도 글로벌 스탠다드 수준의 상속세 부담보다는 여전히 높은 편이라고 설명했다. 상속세 최고세율이 50%에서 40%로 10%포인트 인하됐지만 여전히 경제협력개발기구(OECD) 평균 상속세 최고세율 약 26%보다 높은 수준이고, 유산세 과세방식도 변화가 없기 때문이다. 임 연구위원은 “오늘날 상속세는 기업인과 자산가 뿐만 아니라 자산가치 상승으로 중산층에게까지 이슈가 되고 있고, 주식시장 등에도 부정적인 영향을 주고 있다”며 “국제적으로 높은 상속세율을 OECD 회원국 평균 수준인 30%까지 인하하고 과세구간을 더 줄여야 하며, 응능부담원칙주에 부합하는 유산취득세 방식으로 전환해야 한다”고 강조했다.

보고서는 특히 법인 기부금이 감소하고 있다고 지적하며, 기부금에 대한 법인세 손금산입 한도를 2005년 이전 수준으로 원상복귀(특례기부금기준 50%→100%)해야 한다고 주장했다. 또 공익법인의 수익인 배당을 늘리기 위해 주식출연 규제가 해소될 필요가 있고 기부 여력과 재원이 큰 기업집단 공익법인에 대한 주식출연 한도를 발행주식총수의 5%에서 20%로 상향 조정해야 한다는 의견이다.