|

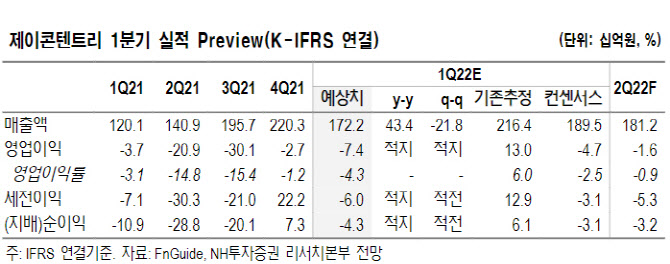

이화정 NH투자증권 연구원은 7일 보고서에서 제이콘텐트리의 올해 1분기 연결 매출액을 전년 동기 대비 43% 늘어난 1722억원, 전년 동기 대비 적자가 지속되는 영업적자 74억원으로 추정했다. 영업이익의 경우 시장 추정치를 하회하는 수준으로, PPA 상각비와 극장 회복 지연 영향이 컸다.

부문별로 보면 방송 부문의 예상 영업이익은 전년 보다 33% 줄어든 102억원으로 관측했다. 이 연구원은 “1분기 캡티브 시장 방영회차는 전년 동기와 비슷한 61회이며, 넷플릭스 오리지널 ‘지금우리 학교는’ 관련 수익도 전체 인식될 것”이라면서 “PPA 상각비의 경우 기존 추정 시 4분기 일시 인식으로 보았으나, 분기별로 안분(41억원)될것”이라고 설명했다.

문제는 영업적자 171억원으로 추정되는 극장이었다. 이 연구원은 “오미크론 영향으로 대작 개봉 일정 재차 연기되고, 영업 시간도 단축됨에 따라 영업 차질이 지속되고있는 탓”이라면서 “엔데믹 전환 논의 가속화되는 가운데, 오는 5월 연휴 헐리우드 블록버스터 ‘닥터 스트레인지2’ 개봉을 기점으로 실적 회복세를 기대할 수 있다”고 짚었다.

그럼에도 중장기적인 성장세에 기대를 걸었다. 콘텐츠 부문에선 넷플릭스 오리지널 ‘지금 우리 학교는’과 ‘지옥’이 글로벌 흥행 성공한 가운데, 5월 초 ‘안나라수마나라(6부작)’ 공개가 확정됐다. 이후 ‘종이의 집: 공동경제구역’, ‘수리남’, ‘모범가족’, ‘카지노’ 등 다양한 작품 대기 중이다. 이 연구원은 “흥행 레퍼런스 강화로 글로벌 제작사로서의 입지 강화되는 구간”이라면서 “중국향 수출 정상화에 따른 추가 수익 확보 가능성도 유효하다”고 설명했다.

극장은 하반기 영업 환경 정상화를 내다봤다. 이 연구원은 “이에 극장 부문에 대한 영업 가치를 온전히 반영할 수 있는 2023년으로 목표가 산정 기준 시점을 변경했다”고 덧붙였다.