|

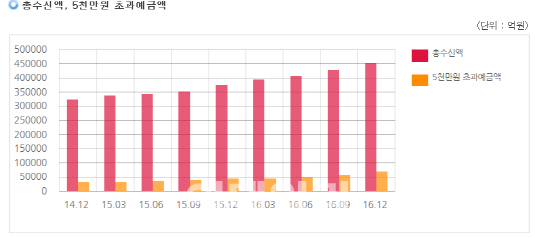

10일 예금보험공사에 따르면, 지난해 12월말 기준으로 전국 저축은행 79곳에는 총 342만명의 예금자가 45조1922억원을 예금한 것으로 나타났다.

이 중 4만8000명의 예금자가 예금보호 한도 5000만원을 초과해 6조9123억원을 맡겼다. 전체 수신액 중 5000만원 초과예금액 비중은 15.3%였다.

여기서 저축은행이 파산하면 예금자보호를 받지 못하는 인당 5000만원 초과금액은 4조4903억원(총 수신액 9.9%)이었다. 예금은 원금과 이자를 합해 1인당 최고 5000만원까지만 보호된다.

지난해 5000만원 초과 예금액(6조9123억원)은 전년보다 2조5024억원(56.7%)늘어났고 2014년에 견주면 2.15배로 불어났다.

전체 수신액에서 5000만원 초과 예금액이 차지하는 비중도 2014년말 9.9%에서 2015년말 11.8%, 2016년말 15.3%로 증가하는 추세다.

5000만원 초과금액 4조4903억원은 전년동기보다 2조4082억원(86.5%)증가했고 2014년보다는 2.23배로 불어났다.

|

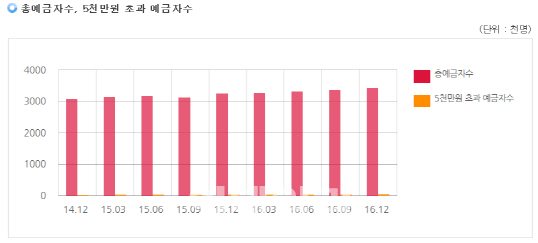

실제 지난해 5000만원 초과 예금자(4만8000명)는 전년보다 8000명(20%)늘었고 2014년보다 2배로 불어난 규모다. 지난해 전년대비 총수신액 증가율은 20.5%였지만 5000만원 초과 예금액은 56.7%였다는 점도 이를 뒷받침한다.

한국은행과 예금보험공사에 따르면 지난해 12월 기준 1년만기 정기예금 수신금리는 저축은행이 2.15%로 은행 1.58%보다 0.57%포인트 높다.

이와 함께 저축은행의 자본적적성과 자산건전성이 개선된 것도 투자자를 유인하는 요인으로 꼽힌다.

저축은행의 자본적정성을 나타내는 국제결제은행(BIS) 자기자본비율은 2014년 14.02%에서 지난해 13.92%로 다소 낮아졌지만, 금융당국 요구 최소 BIS비율(7%)의 두배에 가깝다.

연체율도 2014년 14.66%에서 지난해 5.84%로 3분의 1 수준으로 낮아졌고 고정이하여신비율도 15.71%에서 7.18%로 절반 이상 감소했다.

반면 수익성 지표의 하나인 순이자마진(NIM)은 6.22%에서 7.03%로 좋아지면서 지난해 8511억원의 당기순이익을 거둬 2014년에 비해 4.8배로 불었다.

저축은행 중앙회 관계자는 “예금 가입시 5000만원 초과 예금분은 예금 보호가 안 된다는 설명을 하는데도 예치하는 이들이 많다”면서 “저금리 때문에 예금을 할 만한 곳이 없기 때문으로 보인다”고 말했다.

하지만 전문가들은 한 금융기관에 대한 지나친 예금 쏠림 현상은 경계할 필요가 있다는 지적이다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)