.png)

.png)

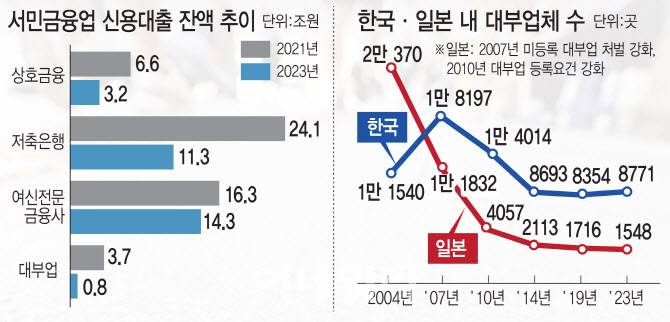

대부업 최고금리 하락에 대출 줄여

|

러쉬앤캐쉬, 산와대부와 같이 과거 업계 1위 업체가 최고금리 인하 여파로 수익성이 낮아지자 2020년을 전후로 시장을 떠났다. 남아 있는 대형업체들은 금융감독원 감독하에 있지만 수익성 악화로 대출행태를 담보대출이나 기존 고객 위주 영업으로 변경했다.

대부업체 설립요건 이원화, 불법사채 부추겨

대부업체 설립요건이 너무 쉽다는 것도 문제다. 대부업체에 대한 관리·감독은 금감원 산하 대형업체와 지방자치단체 등록 개인대부업체로 이원화돼 있다. 그런데 후자는 설립요건과 감독이 약하다. 지자체에 등록된 개인사업자는 필요 자본금이 1000만원에 불과하고 18시간 교육이수로 대부업체를 차릴 수 있다. 금융업 경력도 요구하지 않고 고정 사업장을 요구하지만 현장실사도 하지 않아 페이퍼컴퍼니를 차리고 온라인상 광고로 호객행위를 하고 있다.

|

먼저 대부업체의 등록 요건을 강화해야 한다. 정부도 현재 등록요건 강화를 고려 중이고 국회에 발의된 법안 중에는 최소자본금을 3억원으로 인상하거나 금융업체 근무 경력을 요구하는 법안이 있다. 불법사채업자에 대한 처벌도 강화해야 한다. 단속되더라도 처벌이 실형이 아닌 3000만원 이하의 벌금형에 그치고 있다.

다른 형벌보다 법원의 양형 기준이 너무 낮은 것도 문제다. 감경이 대부분이고 실형 기간도 1년 안팎에 불과하다. 단속할 경찰 인력도 부족한데 설령 검거돼 재판에 넘겨져서도 실형 선고율이 3%이고 처벌도 약해 불법사채가 줄지 않는다. 실형을 선고받더라도 채무자에게 빌려준 원금과 법정이자 20%를 돌려받을 수 있도록 법이 보장하다 보니 ‘걸리면 중박, 안 걸리면 대박’이라는 조어까지 만들어졌다.

日, 법령강화로 불법사채 줄여

이에 비상식적인 고리대금업은 반사회적 행위로 규정하도록 법령을 정비해야 한다. 일본에서는 2008년 “불법사채는 위법한 계약이기 때문에 원금도 돌려줄 필요가 없다”는 대법원 판결에 따라 ‘불법사채는 본전도 못 찾는다’는 선례가 생겼다. 당시 1만개가 넘던 대부업체가 급격히 쪼그라들어 지금은 1500개에 불과하다.

독일도 대출자의 무경험을 이용한 폭리 대출은 현저한 불공정행위로 판시하고 민법에서 계약 자체를 무효화해 원금 반환을 인정하지 않고 있다. 특히 일본 사례를 참조해서 대부업자 등록요건과 사후처벌(원금수취 무효)을 강화해 불법사채 발생을 줄이는 것이 가장 효과적이다.

저신용자가 불법 사채에 내몰리지 않도록 법정최고금리를 인상해야 한다는 주장도 제기되고 있다. 법정금리 인상이 어렵다면 대안으로 시장금리와 연동하자는 주장도 있다. 저신용자 대상 대출 확대를 위해 2016년 서민금융진흥원을 출범시키고 빠르게 대출규모를 확대하고 있지만 정부가 저신용자 대출의 주도자가 될 수는 없다. 예산을 써야하는 사안이고 대위 변제에 대한 책임 문제도 있다. 처벌강화만으로 해결하거나 법만이 능사가 아니다. 다방면에서 실효성 있는 대책 수립이 필요하다.

|