|

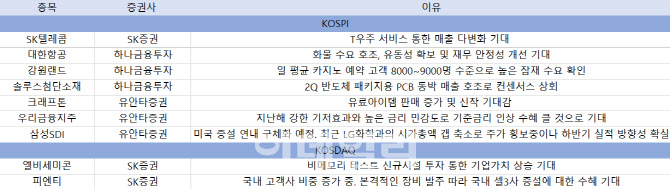

코스닥 시장에서는 엘비세미콘(061970)을 추천 종목으로 꼽았다. 3분기 연결실적 기준 매출액 1338억원, 영업이익 148억원을 기록할 수 있다는 평가다. 이는 전 분기 대비 각각 10%와 20% 이상 증가한 규모다. SK증권은 “9월28일 955억원 규모의 비메모리 테스트 신규시설 투자 사실을 공시했다”며 “이번 투자를 통한 연간 테스트 매출 기여는 200억~250억원이며, 테스트 매출액 증가로 기업가치 상승을 기대해볼 수 있다”고 설명했다. 이르면 4분기부터는 DDI 12인치 물량 회복과 이번 테스트 신규 설비가 반입되기 시작해 2022년에 대한 기대감을 높일 것이라는 설명도 덧붙였다.

전극공정 롤투롤(코터, 프레스, 슬리터) 장비 및 동박 제조 장비 전문업체 피엔티(137400)도 추천 종목에 이름을 올렸다. SK증권은 “국내 고객사 비중이 꾸준히 증가하고 있다”며 “높은 가격 경쟁력을 바탕으로 주요 경쟁사 대비 큰 매출액 규모를 달성 중이며, 2022년부터 본격 장비 발주가 예상되는 2024~2025년 국내 셀3사 증설에 대한 수혜를 예상할 수 있다”고 짚었다.

유안타증권은 이익 개선 이슈에 집중하는 모습이다. 우선 크래프톤(259960)을 눈여겨봐야 할 종목으로 추천했다. 유안타증권은 “기존 ‘베그’ 실적 모바일, PC 모두 유료 아이템 판매가 증가하고 있다”며 “신작 뉴스테이트의 사전 예약자수도 기존 글로벌 IP 대작들의 사전 예약자수를 크게 상회해 흥행 가능성이 높아지고 있다”고 말했다.우리금융지주(316140)도 추천 종목에 이름을 올렸다. 올해 은행 내 가장 이익 성장률이 높을 전망이라는 설명이다. 지난해 기저효과가 강하고 높은 금리 민감도로 기준금리 인상 수혜도 클 것으로 판단한다고 유안타증권 측은 설명했다. 연내 내부등급법 2단계 통과 시 증권사를 우선적으로 자회사 인수가 이뤄질 수 있다고도 봤다.

유안타증권은 이 밖에 삼성SDI(006400)도 추천 리스트에 올렸다. 시장에서 기대하는 미국 증설 연내 구체화될 예정이라는 평가다. 유안타증권은 “투자규모는 약 4조원 내외로 추정한다”며 “진출규모는 40GWh 이상일 것”이라고 했다. 이어 “최근 LG화학과의 시가총액 갭 축소로 주가 횡보 중이지만, 물적분할 등 이슈에서 자유롭고 하반기 실적 방향성이 확실하다는 점을 감안하면 반등이 가능할 것”이라고 덧붙였다.

하나금융투자는 위드 코로나 전환으로 인한 실적 호재가 기대되는 종목을 주로 추천했다. 하나금투는 대한항공(003490)을 추천하며 “여행 수요 급감에도 화물 수요 호조로 2분기 어닝 서프라이즈를 기록할 전망”이라며 “화물 수요 호조와 유동성 확보 및 재무 안정성 개선 움직임을 봤을 때 긍정적”이라고 평가했다.

강원랜드(035250)도 추천했다. 하나금투는 “제한적인 방문객 수에도 입장객 드랍액은 과거 대비 2배 가까이 증가했다”며 “일 평균 카지노 예약 고객은 8000~9000명 수준으로 높은 잠재적 수요가 확인된다”고 설명했다.

하나금투는 마지막으로 솔루스첨단소재(336370)를 추천 종목으로 꼽았다. 하나금투는 “2분기 반도체 패키지용 PCB 동박 매출 호조로 시장 기대치를 상회했다”며 “4분기 전지박 부문은 흑자전환할 전망이며, 배터리와 OLED 소재 가치가 재평가될 것”이라고 봤다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)