|

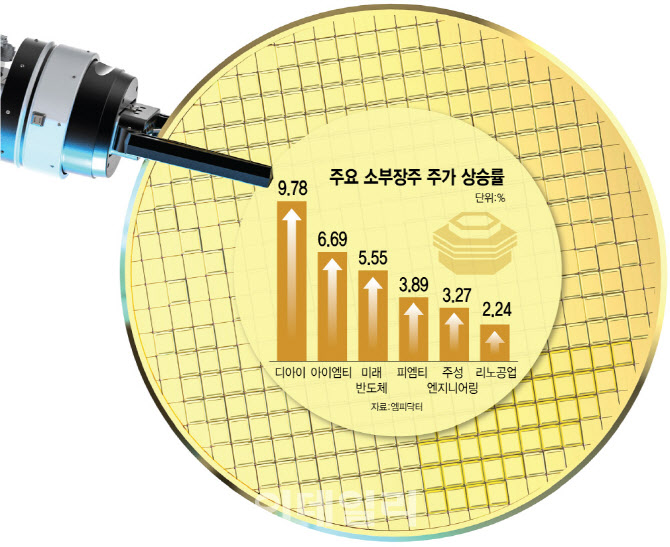

15일 엠피닥터에 따르면 반도체 검사장비 업체 디아이(003160)는 전 거래일보다 9.78%(1740원) 오른 1만 9540원에 거래를 마쳤다. 반도체 공정장비 업체 아이엠티(451220)도 이날 전 거래일보다 6.69%(670원) 오른 1만 680원에 거래를 마쳤고, 반도체 유통업체 미래반도체(254490)도 5%대 상승폭으로 장을 마감했다. 이외 피엠티(147760)(3.89%), 주성엔지니어링(036930)(3.27%), 리노공업(058470)(2.24%), ISC(095340)(1.69%), 제주반도체(080220)(1.64%) 등이 동반 오름세를 보였다.

간밤에 미국 증시에서 엔비디아 주가가 사상 최고점에 다가서면서 투자심리(투심)를 자극했다.

14일(현지시간) 뉴욕증권거래소에서 엔비디아 주가는 전 거래일 대비 2.43% 오른 138.07달러에 마감했다. 이는 종가 기준 사상 최고치다. 전고점은 지난 6월 18일 기록한 135.58달러다. 장중에도 139.60달러까지 올라 140달러선 진입을 시도했다. 장중 최고점은 지난 6월 20일 기록한 140.76달러다. 이날 시가총액도 3조 3869억달러로 불어나 시총 1위 애플(3조 5167억달러)과의 격차도 좁혔다.

이번 분기부터 양산에 돌입하는 새로운 AI 반도체인 블랙웰 수요에 대한 기대감이 작용한 것으로 풀이된다. 젠슨 황 엔비디아 최고경영자(CEO)는 최근 “차세대 AI GPU인 블랙웰에 대한 수요가 미친 수준”이라며 “4분기에 이 신제품에서 수십억 달러의 매출을 기대하고 있다”고 밝힌 바 있다.

황산해 LS증권 연구원은 “엔비디아는 8월 초와 9월 초 급격히 상승한 미국의 경기 침체 우려, 빅테크들의 AI칩 자체 개발, 향후 수요 지속성 우려 등의 요인을 반영하며 9월 중순까지 등락을 반복했다”며 “이후 연준의 빅컷이 등장했고 경기 침체 우려도 되돌려지며 우호적 환경이 조성됐다. 젠슨 황의 적극적인 수요 어필도 이어지며 실적에 대한 컨센서스(전망치)와 함께 주가도 상승세를 이어가는 중”이라고 설명했다.

고영민 다올투자증권 연구원은 “매크로 지표 안정화와 외국인 수급의 극단적 쏠림 완화 속에서 반도체와 소부장 업종 이벤트와 펀더멘털에 집중될 수 있는 환경”이라며 “이번 주 예정된 ASML(현지시간 16일), TSMC(17일)의 실적발표는 AI 수요에 대한 긍정적 재료로 작용할 가능성이 높다. 업종 비중확대 기회를 모색할 시점”이라고 진단했다.

추세적 반등 변곡점…“실적 안정적 기업 선별”

전문가들은 미국 빅테크들의 실적 발표가 이달 말에 진행될 예정인 만큼 반도체 소부장 업종의 추세적 반등의 변곡점을 형성할 것으로 전망한다. 주요 업체 실적 발표 일정을 보면 알파벳이 30일, 마이크로소프트와 메타가 31일, 인텔이 11월 1일로 예정돼 있다.

고영민 연구원은 “통상적으로 빅테크들이 차년도 자본적지출(CAPEX) 가이던스를 처음 언급하는 시점은 3분기(10월 말) 실적 발표였으며 이번에도 제시될 전망”이라며 “추세적 반등 변곡점(11월 초) 형성을 앞두고 실적발표 등 주요 업종 이벤트가 반등 재료로 작용할 수 있는 구간에 진입한 것으로 판단한다”고 했다.

다만 고대역폭메모리(HBM) 공급 과잉에 대한 우려가 지속해서 제기됨에 따라 안정적 실적이 기대되는 소부장 업체들로 대응할 필요가 있다는 조언이 나온다.

금융정보업체 에프앤가이드에 따르면 ISC 3분기 영업이익은 163억원으로 전년 동기 대비 흑자로 돌아설 것으로 추산됐다. 테크윙(089030) 또한 3분기 영업이익 전망치는 62억원으로 같은 기간 흑자 전환할 것으로 예상된다. 이오테크닉스(039030)의 3분기 영업이익 전망치는 126억원으로 지난해 동기 대비 326.8% 증가할 것으로 추정된다.

박준영 현대차증권 연구원은 “HBM 초과공급에 대한 우려는 삼성전자의 퀄리피케이션 통과 여부, 그리고 해당 HBM3E의 블랙웰 제품향 공급 여부가 중요하다”며 “만약 이러한 부분이 현실화된다면 HBM의 초과공급을 우려하는 것이 타당하다”고 짚었다.

다만 그는 “주요 종합반도체기업(IDM)의 HBM 납품이 지연됐기에 향후 HBM 가격에 대한 우려와 산업의 성장성에 대한 우려는 잠시간 진정될 것으로 보인다”며 “반도체 소부장 산업 입장에서 이는 아이러니하게도 주가에 오히려 긍정적인 영향을 미칠 수 있을 것으로 보이며 특히 국내 HBM 선두주자를 필두로 HBM 장비사들의 매력도가 더욱 부각되는 이슈”라고 판단했다.

차용호 LS증권 연구원은 “이번 사이클의 중심이었던 AI 서버 수요는 내년까지 견고하며 메모리 업체들의 자본적지출 상향 조정에 대한 여력이 남아있다고 판단하며 전공정 장비 업체들에게 기회가 다시 찾아올 것으로 예상한다”며 “다만 공급 과잉에 대한 우려가 지속해서 제기됨에 따라 이후에는 실적과 주가가 안정적인 소재·부품 업체들로 대응하는 전략이 적절할 것”이라고 조언했다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)