.png)

.png)

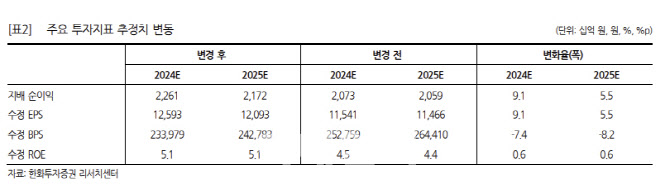

|

삼성생명의 2분기 연결 지배 순이익은 전년동기대비 179% 증가한 7464억원으로 큰 폭의 서프라이즈를 기록했다. 예실차와 투자손익 등이 호조를 보이며 별도 영업이익이 추정치를 600억원 초과한 동시에 연결 대상 자산의 이익 기여가 기대를 800억원 상회한 점이 주원인이다.

2분기 보험손익은 전년동기대비 2% 늘어난 4436억원으로 보험금 및 사업비 공히 예실차가 개선되며 증익에 기여했다. 투자손익은 1084억원으로 전년비 흑자전환했으며 일반계정 기준 947억원으로 증가했다. 일반계정 투자수익률은 2.5%로 평이했으나 부담이자가 예상보다 1,000억원 적었고, 통상 BEP로 가정하는 특별계정 투자손익이 130억원 늘며 증익에 기여했다. 신계약 APE는 보장성을 중심으로 전분기 대비 20%감소했다. 상품 비중 개선(종신 축소, 건강 확대)으로 마진은 2개월치 확대되면서 신계약 CSM은 전분기 대비 8% 줄며 비교적 방어됐다. 주로 해약 증가에 의해 CSM(일반모형) 기중 조정이 –2960억원 발생했으나, 신계약 CSM이 조정과 상각을 상회하는 데 따라 CSM 잔액은 2% 증가했다.

한화투자증구너은 삼성생명이 시장 기대치를 충족하는 수준의 환원책을 발표한데 주목했다. 삼성생명은 목표 주주환원율을 50%로 제시하고 달성시기를 3~4년 내라고 밝혔다. 2024년 이익 증가율이 19%로 예상되는 바, 당해는 배당성향을 유지하고 추후 연 4%포인트의 성향 확대를 가정하면 2027년 50%를 달성할 수 있을 것으로 예상된다. 이때 배당수익률은 2024년 5.2%, 향후 3개년 평균 5.7%로 기대된다. 이는 기존의 시장 컨센서스를 소폭 상회하는 수준이다.

김 연구원은 “2분기 중 유동성 프리미엄 인하 효과로 OCI 감소가 크게 나타난 점에 더해 듀레이션 갭이 음수(-)임을 감안하면 시장금리 하락 사이클에서 자본여력 관리는 병행되어야 할 것으로 판단된다”며 “어닝 서프라이즈를 반영해 실적 추정치를 상향하고 당사의 기대를 상회하는 환원책을 감안해 밸류에이션 디스카운트가 축소하면서 목표주가를 10% 상향 조정하며 현 주가 대비 상승여력이 발생함에 따라 투자의견을 매수로 상향했다”고 말했다.