김진표 더불어민주당 의원은 21일 국회 정론관에서 기자회견을 열고 이같이 말했다. 종교인 과세 관련해 위헌 문제를 공개적으로 제기한 것은 문재인 정부 출범 이후 처음이다.

김 의원은 위헌 문제 등을 해소하면 내년부터 과세를 해도 무방하지만, 그렇지 않으면 유예를 해야 한다는 입장을 밝혔다. 지난 9일 김 의원을 비롯해 여야 의원 25명은 시행을 2년 유예하는 법안을 대표발의했다.

[관련 기사] 김진표 "종교인 과세 강행, 국정 운영 부담"

[팩트체크] 종교인 과세하면 대혼란 온다고?

[관련 기사] 김진표 종교인 과세 유예법안이 침묵한 대형교회 탈세

그렇다면 정말 위헌 소지가 있는 것일까. 결론부터 말하자면 설득력이 떨어지는 주장이라는 반응이 대다수였다. 이들 의원들 빼놓고 내년에 시행하는 종교인 과세에 대해 위헌이라고 주장하는 인사를 찾는 게 쉽지 않았다. 오히려 “시행을 유예하거나 특혜를 주려는 꼼수가 아니냐”는 지적이 많았다.

김진표 “종교인 과세, 위헌 판결 날 것”

|

이들 의원들 주장의 핵심은 현행대로 시행하면 혜택을 놓고 종교인 간 형평성 문제가 발생해 위헌 소지가 있다는 것이다. 내년 1월에 소득세법 개정안(종교인 과세)이 시행되면 목사, 스님, 신부 등 종교인들은 종교단체로부터 받는 소득을 소득세의 기타소득 중 ‘종교인 소득’으로 납부하게 된다. 다만 종교인이 원할 경우 기타소득이 아니라 근로소득으로 분류해 납부할 수도 있다.

이렇게 되면 근로소득으로 신고한 종교인은 근로장려세제(EITC) 혜택을 받을 수 있다. 반면 기타소득으로 신고한 종교인은 이 혜택을 받을 수 없다. 근로장려세제는 근로소득·사업소득 신고자에만 적용되기 때문이다. 이 세제는 저소득 근로자·사업자 가구에 연간 최대 230만원을 지원하는 제도다. 이 때문에 이들 의원들은 종교인이 소득을 신고·납부하는 방식에 관계 없이 근로장려세제 지원 혜택을 받을 수 있도록 조세특례제한법을 개정해야 한다고 주장했다.

일단 이 같은 위헌 주장은 공식적으론 이들 국회의원들만의 주장인 것으로 확인됐다. 헌법재판소 관계자는 “종교인 과세와 관련해 위헌인지 문의가 들어온 게 없고 그런 의견이 접수되지도 않았다”고 말했다. 위헌 가능성 여부에 대해서는 “답변을 드리기 어렵다”며 말을 아꼈다. 접수가 되면 헌재 심의를 통해 결정해야 하는 사안이기 때문이다.

기재부·국세청 “사실무근”…헌법학자 “위헌 아냐”

|

이 때문에 정부는 현행 법안대로 시행하겠다는 입장을 재확인했다. 고형권 기재부 1차관은 이날 오후 정부세종청사에서 간담회를 열고 ‘종교인 과세’ 관련해 질문을 받자 “국회에서 이것을 유예하는 법이 제출된 것으로 보도를 보고 알았다. 그렇다고 해서 정부의 입장에 변화가 있는 것은 아니다”고 강조했다.

헌법학자 측에서도 위헌 주장에 동의하지 않았다. 헌법연구관 출신인 노희범 변호사는 “종교인 스스로 납세 방식을 선택할 수 있다면 헌법이 보장하는 평등권이나 권리를 제한·침해하는 게 아니다”며 “김진표 의원의 주장은 설득력이 없다고 본다”고 지적했다.

국회가 제정한 법을 스스로 위헌이라고 주장하는 것도 모순이라는 지적도 나온다. 홍기용 인천대 경영학과 교수(전 한국세무학회장)는 “국회 스스로 종교인에게 선택권을 부여했는데 이제 와서 위헌이라고 주장하는 것은 논리적으로 맞지 않다”며 “정부도 시행에 문제가 없다고 하는데 제도를 바꿔 계속 종교인 특혜를 더 주자고 하면 국민들 반발만 살 것”이라고 지적했다.

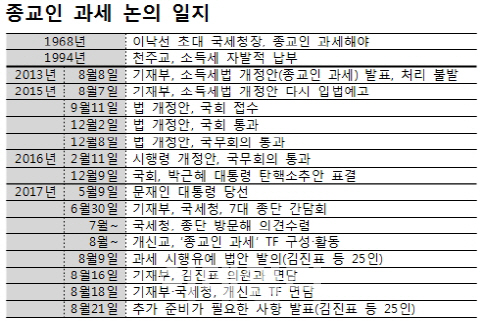

●종교인 과세=국회는 2015년 12월 2일 국회 본회의에서 종교인들에게 과세하는 소득세법 개정안을 처리했다. 다만 시행일은 2018년 1월1일로 정해 2년을 유예키로 했다. 법이 시행되면 목사, 스님, 신부, 수녀 등 종교인들이 의무적으로 소득세를 납부해야 한다. 세율은 현행 소득세와 같다. 다만 종교단체에서 받는 학자금, 식비, 교통비 등은 과세대상에서 제외키로 했고 공제 혜택도 부여했다. 세무조사 때는 종교단체 장부·서류는 종교인 개인소득 부분만 제출하기로 법에 명시했다. 종교인 과세는 1968년 이낙선 초대 국세청장이 종교인 과세의 필요성을 제기하면서 공론화됐다. ‘소득 있는 곳에 세금 있다’는 조세 정책의 근간을 이루는 국민 개세주의(皆稅主義) 원칙에 따른 것이다. 하지만 종교계에서는 사업장에 소속된 근로자가 아니라 영적인 일을 하는 성직자로서의 특수성을 무시한 처사라며 반발, 번번이 과세는 무산돼 왔다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)