|

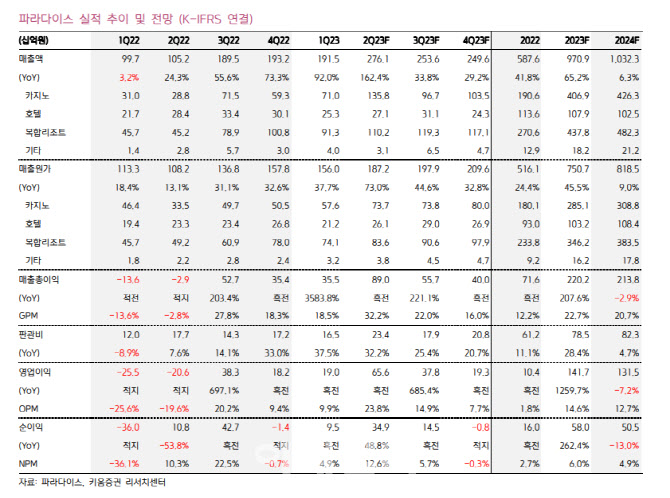

2분기 매출액과 영업이익은 2761억원, 656억원으로 추정했다. 지난해 같은 기간보다 매출액은 162% 증가하고 영업이익은 흑자전환하며 컨센서스 상회를 예측했다.

그는 “4~6월 월별 카지노 순매출액은 각각 539억원, 685억원, 956억원으로 2019년 월 평균 653억원에 근접했다”며 “이에 카지노 1358억원, 복합리조트 1102억원을 예상한다”고 설명했다.

드랍액 7449억원과 매출액 1201억원을 달성한 워커힐 지점의 성장이 실적 개선을 주도한 것으로 판단했다.

VIP 입장객은 34만4000명, 드랍액 1조5700억원으로 모두 개선 중으로 파악된다. 그는 “특히 중국VIP의 경우 지난 4분기부터 1만3000명, 2만명, 5만6000명으로 트래픽 증가가 나타나고 있다”고 전했다.

이어 “일본 VIP는 최근 3분기 평균 16만8000명으로 2019년 분기 평균 20만3000명의 80% 수준을 유지하고 있어 실적 안정과 개선 기대가 동시에 발휘되고 있다”는 분석이다.

3분기에도 성수기 효과가 나타날 것으로 내다봤다.

그는 “호실적을 이끈 6월 워커힐 지점은 5월 대비 방문객이 12% 감소했지만 드랍액은 9.6% 증가했다. 일부 VIP의 집중 효과가 발휘되어 홀드율 상승에 따른 일회성 실적 개선일 확률이 크다”고 짚었다.

카지노 전체적으로 트래픽 개선이 나타나고 있기 때문에 2분기 레벨의 서프라이즈 수준은 아닐 가능성이 높더라도 3분기에도 호실적이 예상된다는 것이다.

그는 “호텔부문의 내국인 해외여행으로 인한 실적 축소 규모가 크지 않고, 하늘길 연결에 따른 외국인 아웃바운드 증가로 카지노 복합리조트가 개선되기 때문에 실적 개선 추세는 유효하다”며 “비카지노 실적 악화로 인한 개선 효과 반감은 크지 않을 것”이라고 강조했다.

이어 “중국 VIP의 대규모 회복 전 통제된 비용 하에서 가장 높은 효율성을 발휘하고 있다고 판단한다”며 “2분기 개선된 트래픽과 호실적을 반영해 추정치를 상향한다”고 덧붙였다.

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)