-우에노 다이사쿠 미쓰비시UFJ모건스탠리 수석외환전략가

지난달 24년만의 28조원어치 엔화 매입에도 엔화가 약세를 면치 못해서였을까. 10월 들어 일본 정부의 지시로 일본은행이 달러를 팔고 엔화를 사들인 것으로 보이는 현상이 세 번이나 나타났다. 9월과 달리 정부는 개입 여부에 대해 노코멘트로 일관하고 있다. 외환당국이 닌자마냥 환율에 개입한 뒤 시장이 모르게 하는, 이른바 ‘복면 개입(覆面介入)’ 이다.

|

세 차례 수상한 환율 흐름…계좌 잔액도 부족?

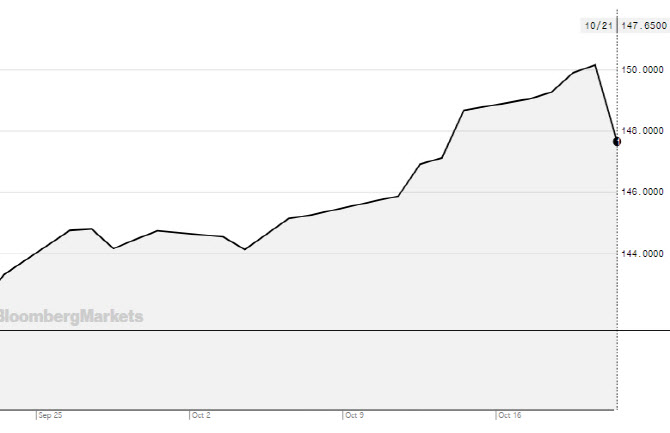

복면 개입이 아니냐는 추측이 나오기 시작한 건 지난 13일부터다. 이날 환율이 부자연스러웠고 17일 일본은행이 공개한 당좌예금 잔액도 월초 예상보다 1조엔 넘게 줄어들면서다. 13일 엔·달러는 147.67엔에서 146엔대로 내려가며 엔화 강세를 보였다. 별다른 강세 요인이 없는데도 말이다.

원래 남아있어야 할 돈보다 당좌예금 계좌에 돈이 적게 남은 점도 의심을 키웠다. 복면 개입에도 돈이 필요하기 때문이다. 엔화 가치를 인위적으로 끌어 올리려면 달러를 팔고 엔화를 사들이는 과정을 동시에 거쳐야 한다.

재무성에 따르면 2020년 말 환율개입에 쓸 수 있는 외화예수금 잔액은 11조5000억엔이었다. 지난 9월 22일에는 엔화 가치를 끌어올리기 위해 잔액의 약 25%인 2조8382만엔가량을 달러 매도 및 엔화 매입에 썼다. 이후 공개한 계좌에는 있어야 할 돈보다 1조엔가량이 모자라, 이 돈으로 또 다시 달러를 팔고 엔화를 사들인 것 아니냐는 이야기가 나왔다.

|

닷새 뒤인 18일에도 엔화가 일시적으로 강세를 보이며 외환당국 개입 이뤄진 것 아니냐는 관측이 나왔다. 두 차례 환율 개입으로 추정되는 현상이 발견됐지만, 엔·달러 환율은 결국 20일 1달러 150엔선을 돌파했다. 버블 경제 후반기였던 1990년 8월 이후 32년만이다.

심리적 저항선으로 여겨지던 1달러 150엔선이 뚫리자마자 돌연 하루만에 엔화는 강세를 보이기 시작했다. 21일 오후 9시 달러당 152엔 하던 엔화는 두 시간만에 144엔대로 8엔 가까이 내리며 강세 흐름을 탔다. 뉴욕에 거점을 둔 일본계 대형금융기관 관계자는 요미우리신문에 “보통의 가격 변동이 아니었다”며 복면 개입 가능성을 언급했다.

다른 관계자 역시 이날 밤 스즈키 슌이치 재무상과 칸다 마사토 재무성 재무관이 전화통화를 했다고 요미우리신문에 전하면서 외환당국이 환율에 개입했다는 관측에 힘을 실었다.

|

그럼에도 정부는 9월과 달리 개입 사실을 공개하지 않고 있다. 호주를 방문 중인 기시다 후미오 총리는 취재진 질문에 “환율에 대해 구체적 코멘트를 하지 않겠다”고 22일 말했다. 스즈키 재무상 역시 21일 ‘정부가 복면개입 하는 게 아니냐는 시각이 있다’는 질문에 노코멘트하면서도 “과도한 변동에 대해서는 적절한 대응을 하겠다는 생각에 변화가 없다”고 강조했다.

시장에선 환율 개입을 공개하지 않는 복면 개입은 투기세력을 견제하면서 엔화 약세 움직임을 늦추기 위한 전략이라고 본다. 일본 정부와 일본은행이 언제 엔화를 사들일 지 시장이 모르게 함으로써 투기적 거래를 예방하고 지나친 엔저를 예방한다는 것이다.

그러면 이 같이 은밀한 개입 효과는 어땠을까. 복면개입 시기만큼은 완벽했다는 평가다. 21일(현지시간) 월스트리트저널(WSJ)이 연방준비제도(연준)가 12월 회의에서 금리 인상폭을 줄일 수 있다고 보도하자 엔화가 약간 강세를 보였다. 물 들어올 때 노 젓자고 판단한 일본 정부가 환율에 개입한 듯한 타이밍이 연출됐다. 이데 신고 닛세이기초연구소 수석연구원은 아사히신문에 “미국 금리인상 속도가 떨어질 것이라는 보도 이후에 개입해 효과가 커졌다”고 봤다.

|

복면 개입이 엔저 원인 제거 못 해…“경제 체력 키워야”

다만 이번 복면 개입으로 끝없이 추락하는 엔화 가치를 붙잡는 것도 일시적이라는 게 전문가들의 대체적인 의견이다. 과거 인위적인 개입이 모두 그렇듯 말이다. 엔저의 가장 큰 원인은 미일 금리차에서 비롯됐기 때문이다. 올해 계속해서 공격적 금리인상을 시사하는 미국과 달리 일본은행은 최근까지도 “금융완화는 틀리지 않다”는 입장이다.

무역수지가 적자를 보이고 있으며 일본 경제가 그다지 잘 풀리지 않고 있다는 점도 엔저를 부추기고 있다. 뉴욕 금융시장조사회사인 하이프리쿼퀀시 이코노믹스의 칼 와인버그 수석 이코노미스트는 NHK에 “시장 개입은 이런 문제를 해결하지 않기 때문에 이번에 개입하더라도 단기적이고 제한적인 효과만 기대할 수 있다”고 짚었다.

“결국 일본이 마이너스 금리 정책을 지금까지 고집하고 있는 건 쇠한 국력을 상쇄하기 위한 것 아닌가” 하는 한탄도 흘려 들을 수 없다. 약해질 대로 약해진 엔화에 심폐소생을 하기 위해 정부와 일본은행이 복면을 쓰든, 벗든 수차례 실시한 개입에도 엔화 가치는 다시 시장이 냉정하게 평가한 자리로 돌아가는 것을 매번 목격한 바 있다.

게다가 환율 개입도 돈이 있어야 할 수 있는 만큼 무한정 개입할 수도 없는 노릇이다. 증상만 잠시 완화시키는 대증요법이 아니라 경제 체력을 키우는 것이 엔저 현상을 근본적으로 해결하기 위해 필수라는 목소리, 비단 일본에만 해당할까.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)