.png)

.png)

그동안 항공운임채권 ABS는 발행기업에 비해 2단계 높은 등급(2노치업)을 부여받았지만, 코로나19로 5~6배에 달하는 담보비율도 큰 소용이 없어지며 등급에 대한 적정성 논란이 커진 상태다.

|

크레딧 업계 관계자는 “유동화증권의 담보인 매출이 90%가량 급감했고, 언제 회복될지 모르는 상황에 관련 ABS에 대한 등급을 낮춘 것은 적절했다”며 “아마도 매출채권ABS의 2노치업 적정성에 대해 신평사들의 고민이 깊어질 것”이라고 말했다. 다른 크레딧 업계 관계자는 “한신평의 항공사 ABS 등급 하향은 다소 생뚱맞은 측면이 있다”며 “아시아나의 경우 한 단계를 낮추면서 상향검토 대상에 올린 것 자체가 앞뒤가 맞지 않다”고 지적했다.

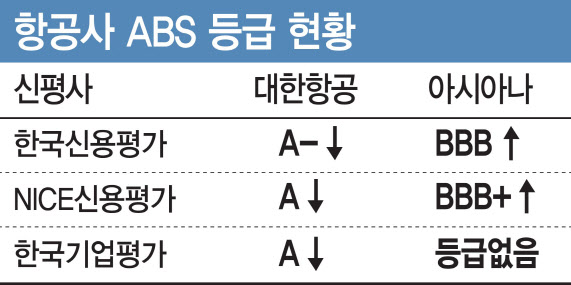

현재 NICE신용평가는 대한항공(BBB+)과 대한항공ABS(A)를 하향검토대상에 올렸고, 아시아나항공(BBB-)과 아시아나ABS(BBB+)에 대해선 상향검토대상을 유지한 상태다. 한국기업평가는 아시아나항공 등급은 없고, 대한항공의 경우 BBB+등급, ABS는 A등급에 하향검토 대상을 각각 붙였다. 이와 관련 나이스신평은 인수를 추진 중인 HDC현대산업개발(294870)이 유상증자 등에 나설 경우 바로 신용등급(전망)에 반영하겠다고 밝혔다. 지난달 새로 발행된 6200억원 규모의 ABS 등급만 가지고 있는 한기평은 내년 6월까지 매출이 0원이더라도 이자 상환에는 아무런 문제가 없어 2노치업을 유지한다고 설명했다.

크레딧 업계 관계자는 “나이스신평의 경우 아시아나항공에 HDC현대산업개발의 인수가능성 등 긍정적 요소를 반영했을 뿐 코로나19 사태에 따른 매출급감 등 부정적 요인은 반영하지 않은 상태”라며 “이대로면 아시아나항공의 등급은 유지되거나 높아질 가능성이 있다는 것”이라고 비판했다.

전례 없는 매출 급감에 항공사 등급을 중심으로 다양한 의견이 제시되는 가운데 그동안 당연시돼왔던 평가방법론에 의문부호가 붙는 것 자체가 긍정적이라는 분석도 나온다. 대형 운용사 관계자는 “글로벌 금융위기 이상의 파급력을 가진 코로나19로 인해 당연시됐던 부분들을 점검하는 계기가 마련되고 있다”며 “기업들의 경우 실적악화와 등급 강등 여부, 재무적 완충 여력 등이 관심이고, 신평사는 좀 더 빠른 등급 조정에 나설 수밖에 없을 것”이라고 말했다.

실제 국내 신평사들은 대체로 확정 재무지표를 반영한 ‘뒷북대응’이라는 오명을 쓰고 있지만, 글로벌 신평사는 보다 공격적인 등급 조정에 나서고 있다. 무디스나 S&P 등은 과거 실적보다는 향후 실적 전망을 비중 있게 다루고, 회사의 재무정책 변경 등도 등급조정 요인이다.

유완희 무디스 부사장은 “신용등급은 채무상환 능력 변화에 대한 평가로 등급 변화는 상대성(Peer대비)도 갖고 있다”며 “확정 재무제표가 나오기 전이라도 신용도 변화가 있다면 등급 또는 전망이 바뀔 수 있다”고 설명했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![매출 누락·가짜 영수증에 10억 토해낸 사연…“절세 아닌 범죄”[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600144t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)