|

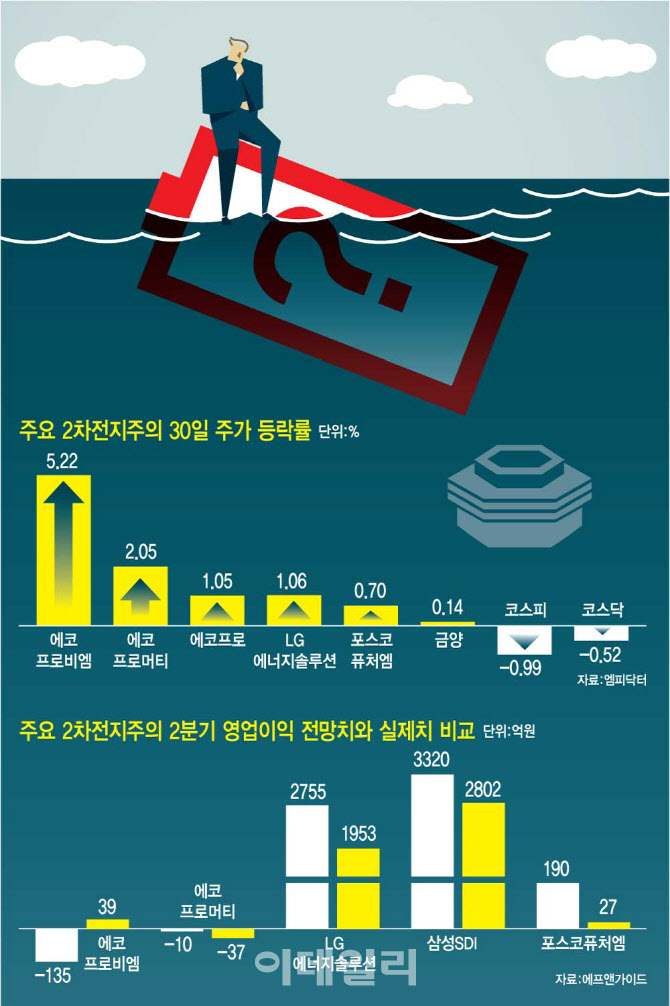

30일 엠피닥터에 따르면 에코프로비엠(247540)은 전 거래일보다 9300원(5.22%) 오른 18만 7500원에 거래를 마쳤다. 에코프로(086520)와 에코프로머티(450080) 역시 각각 1.05%, 2.05%씩 오른 9만 6100원과 8만 4800원에 거래를 마쳤다.

다른 2차전지주인 LG에너지솔루션(373220)과 포스코퓨처엠(003670)도 각각 1.06%, 0.70%씩 올랐다. 이날 코스피가 전 거래일보다 27.34포인트(0.99%) 하락하며 2738.19에 마감한 것을 고려하면 2차전지주는 선방한 셈이다.

이날 2차전지주의 상승세는 글로벌 전기차 시장의 ‘공룡’인 테슬라의 오름세 덕분이다. 테슬라는 29일(현지시간) 전장 대비 5.60% 오른 232.10달러에 거래를 마쳤다.

글로벌 투자은행(IB)인 모건스탠리의 애널리스트 애덤 조너스가 최근 미국 자동차 섹터의 최선호주를 기존 ‘포드’에서 ‘테슬라’로 제시했다. 그는 테슬라의 투자의견을 ‘비중확대’로 밝히고, 목표주가를 310달러로 상향했다. 애덤 조너스는 “테슬라가 지난 2분기에 대규모 구조조정을 통해 향후 긍정적인 현금흐름을 창출할 수 있는 수준으로 손익분기점을 낮췄으며 자동차 부문의 자원과 기술, 인력, 자본을 공격적으로 재배치했다”고 분석했다. 이어 “기존의 내연기관 자동차 업체들이 전기차 확대 계획을 철회함에 따라 테슬라가 전기차 시장에서 ‘훨씬 더 지배적인 위치’를 차지할 수 있다”고 평가했다.

또 생성형 인공지능(AI) 열풍으로 에너지 수요가 급증하고 있는 가운데, 테슬라가 전기차뿐만 아닌 에너지 관련 사업을 주목하고 있는 점도 눈여겨 봐야 한다는 평가다. 애덤 조너스는 자율주행 외 분야에서도 테슬라가 보유한 AI 기술의 상업적인 활용 기회가 클 수 있다고 평가했다.

에코프로그룹마저 부진한 실적…美 대선 암초도 여전

하지만 이번 2차전지주의 상승세가 ‘추세’로 이어질 것이란 기대감은 크지 않다. 실적 탓이다. 이날 에코프로비엠(247540)은 2분기 매출액이 전년 동기보다 57.5% 감소한 8095억원, 영업이익은 같은 기간 96.6% 줄어든 39억원을 기록했다. 영업이익은 시장 기대치(영업손실 135억원) 대비 선방했지만 매출액 감소 추이가 우려스럽다는 증권가의 평가가 나왔다. 함께 실적을 내놓은 에코프로머티(450080)의 2분기 영업손실은 37억원으로 시장의 기대인 10억원 영업손실을 크게 하회했다.

이미 LG에너지솔루션과 삼성SDI, 포스코퓨처엠이 시장 기대치에 못 미치는 2분기 영업이익을 낸 바 있다. ‘캐즘’이 점차 실적에도 반영되는 모양새다. LG에너지솔루션과 제너럴모터스(GM)가 세운 합작법인 ‘얼티엄셀즈’는 2025년 가동을 목표로 미국 미시간주 랜싱에 짓고 있던 3공장 건설을 최근 일시적으로 중단하는 등 미래 계획도 순탄하지 못하다.

아직 미국 대선의 결과를 예단하기 어렵지만, 공화당의 대선 후보인 도널드 트럼프 미국 전 대통령은 전기차 보조금 정책의 폐지를 주장하고 있는 점도 2차전지주의 걸림돌이다.

다만 낮아진 가격 부담은 투자매력을 키우고 있다. 에코프로비엠(247540)의 경우 지난해 말 12개월 선행 실적 대비 주가순자산비율(PBR)이 17.2배에 달했지만 현재는 12.57배로 내려왔다. LG에너지솔루션(373220)의 12개월 선행 실적 대비 PBR도 작년 말 5.53배에서 현재 3.82배로 낮아졌다. 김영일 대신증권 리서치센터장은 “글로벌 주요국가의 금리인하 사이클로 2차전지를 비롯한 성장주의 상승세가 3분기 이후 4분기 상승 추세를 주도할 수 있다”고 기대했다.

한 자산운용사 최고운용책임자(CIO)는 “테슬라의 재평가는 전기차 시장 확대에 대한 기대보다는 로보택시나 신사업 영향력이 커 ‘테슬라 상승=2차전지주 상승’이라는 공식이 언제까지 유지될지는 모르겠다”면서도 “전기차 1위 테슬라에 대한 투자심리가 개선되면 2차전지주도 수급에서 낙수 효과를 받을 수 있을 것”이라고 전망했다.