|

SK바이오사이언스 상장 이후 따상 등 주가에 관심이 쏠리는 가운데 관련 계열사들에게도 긍정적인 영향이 기대된다는 분석이다.

NICE신용평가(나신평)는 지난 12일 SK바이오사이언스 상장이 SK케미칼, SK디스커버리, SK바이오사이언스 신용도에 긍정적이라고 밝혔다.

현재 SK바이오사이언스 신용등급은 ‘A-’이고 등급전망은 ‘긍정적’이다. 최대주주인 SK케미칼(285130)과 SK디스커버리(006120)의 신용등급은 이보다 한 단계 높은 ‘A’ 등급에 ‘안정적’ 전망이다.

SK케미칼, 연결부채비율 120%→47.6%로 ‘뚝’

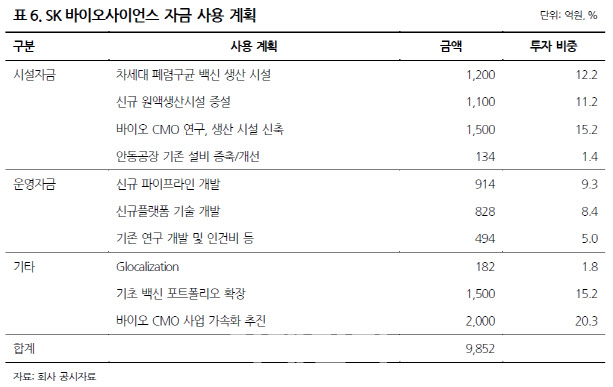

김성진 나신평 수석연구원은 “SK바이오사이언스는 유상증자로 총 1조5000억원을 조달했고, 신주 순조달금액은 9852억원 규모”라며 “SK바이오사이언스는 시설자금 3934억원, 운영자금 2236억원, 기타자금 3682억원 등으로 활용할 예정”이라고 설명했다.

최대주주인 SK케미칼은 구주매출을 통해 확보한 4973억원을 투자재원과 재무구조 개선에 활용할 계획이다.

김 수석연구원은 “구주매출에 따른 재무구조 개선은 신용도에 긍정적”이라며 “SK바이오사이언스 상장으로 SK케미칼에 연결기준 총 1조5000억원의 자금이 유입되며 이는 지난해말 자본총계의 153.9%에 해당한다”고 밝혔다.

이에 따라 지난해말 가결산 기준 부채비율 120.7%에서 47.6%로 크게 하락할 것이며, 순차입금 역시 마이너스 순차입으로 전환될 것이란 예상이다.

나신평은 PETG, PET 등 수지부문의 우수한 경쟁지위를 바탕으로 이익창출력이 확대되는 가운데 이번 자회사 상장으로 대규모 자금유입이 발생해 SK케미칼의 유동성 대응능력이 강화되고 순차입금 의존도 등 재무지표가 크게 개선될 것으로 봤다. 이같은 재무안정성 개선 수준과 함께 향후 투자계획과 실적전망 등을 종합 고려해 정기평가 시점에 신용등급에 반영할 계획이다.

소지주사 SK디스커버리,재무안전성 개선

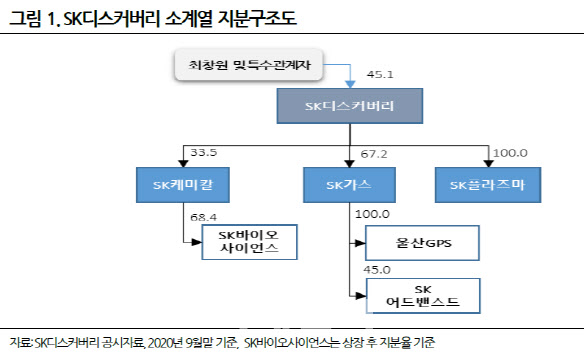

SK바이오사이언스는 SK디스커버리는 SK가스, SK케미칼 등으로 구성된 SK디스커버리 소계열의 지주회사로 SK가스, SK케미칼, 휴비스 등으로부터 배당수익을 통해 안정적 수익을 창출하고 있다.

|

김 수석연구원은 “SK디스커버리는 분할과정에서 차입금 상당부분을 SK케미칼에 이관한 가운데 SK바이오사이언스 상장으로 유입된 자금이 SK디스커버리 소계열 전반의 재무안전성 개선에 기여할 것으로 예상된다”며 “특히 핵심 자회사인 SK케미칼의 신용도가 향상되는 경우 지주회사인 회사의 신용도에 긍정적인 요인으로 작용할 전망”이라고 말했다.

나신평은 SK디스커버리의 결산실적과 함께 자회사 신용도 변화 등을 검토해 신용등급에 반영할 방침이다.

|

SK바사, 올해 매출·수익 대폭 확대 전망

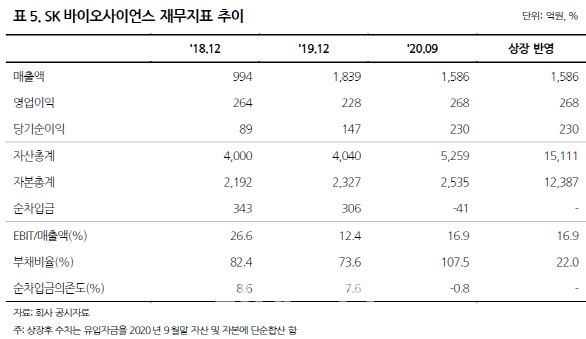

SK바이오사이언스는 주력품목인 스카이셀플루의 안정적 매출 성장과 2018년 이후 스카이조스터 매출 본격화로 양호한 매출 증가세를 이어오고 있다. 2020년에는 코로나19와 독감의 트윈데믹 우려에 따른 독감백신 수요 증가로 매출이 전년대비 큰 폭으로 증가했다.

또 아스트라제네카, 노바백스와 백신 위탁생산(CMO) 생산 계약을 체결함에 따라 해당 매출이 본격화하는 2021년 매출 및 수익규모가 큰 폭으로 확대될 전망이다.

노바백스와 코로나19 백신 기술이전 계약을 체결해 국내에서 독점적으로 생산, 허가, 판매할 수 있는 권리를 확보해 추가적인 매출과 수익 확대가 가능할 전망이다.

김 수석연구원은 “SK바이오사이언스는 안정적 영업실적을 바탕으로 우수한 재무안정성을 유지해온 가운데 코로나19 백신 CMO계약 선수금 유입 등으로 2020년 9월말 순차입금 의존도가 -0.8%로 개선된 상태”라며 “이번 상장을 통해 9852억원의 신규자금이 유입됨에 따라 재무구조가 더욱 개선될 것”이라고 예상했다.

나신평은 “SK바이오사이언스의 추가적인 재무안정성 개선 여부는 투자자금 소요추이 등에 따라 가변적”이라며 “투자계획, 이익창출력 변화, 기존 품목들의 매출 확대, 품목 포트폴리오 강화 등을 통한 수익개선 여부 등을 지속적으로 모니터링할 예정”이라고 밝혔다.

특히 코로나19 백신 CMO를 통한 실적 제고 수준, 신증설투자계획, 이에 따른 재무안정성 변화 등을 살펴볼 방침이다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)