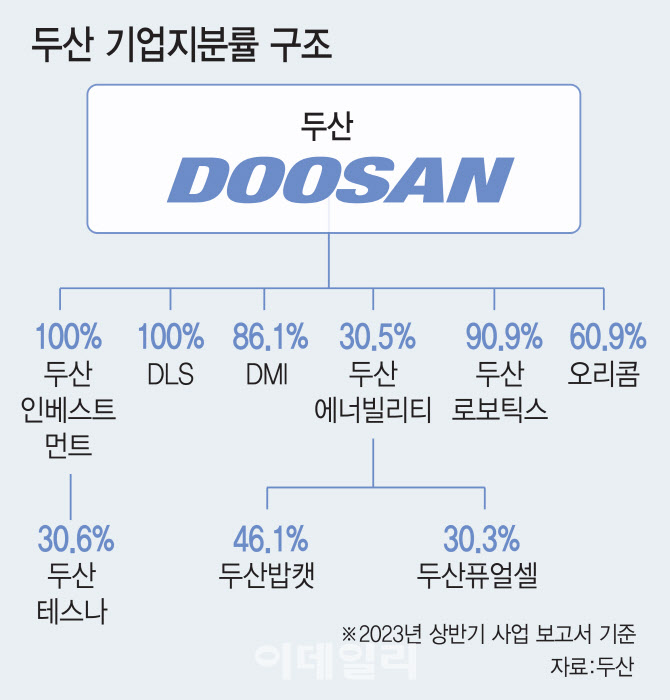

.png)

19일 마켓포인트에 따르면 올 들어 두산그룹 계열사 중 주가가 가장 많이 뛴 곳은 두산테스나(131970)로 연초 대비(1월2일~9월19일) 84.36% 상승했다. 지난해 3월 두산그룹 품에 안긴 두산테스나는 시스템반도체 후공정(OSAT) 업체로 국내 웨이퍼 테스트 부문에서는 독보적인 업계 1위 자리를 거머쥐고 있다. 삼성전자, SK하이닉스 등을 주요 고객사로 두고 있다.

한때 그룹 유동성 위기를 초래하며 ‘미운오리’로 불렸던 두산밥캣(241560)은 주가가 연초보다 85.09% 뛰었다. 올 상반기 8362억원의 영업이익을 기록하며 이제는 명실상부한 ‘캐시카우’로 자리매김한 점이 투심을 자극한 것으로 풀이된다. 효자 자회사 두산밥캣의 실적 호조 덕분에 모회사 두산에너빌리티(034020) 주가도 16.23%나 올랐다. 두산에너빌리티 역시 굵직한 사업을 잇달아 수주하며 올 상반기 영업이익이 지난해 같은 기간보다 65% 증가했다.

그룹 지주사인 두산(000150)의 주가도 상승세다. 계열사들이 호실적을 기록하고 있는 가운데 두산 신사업의 핵심축 주 하나인 두산로보틱스의 IPO가 호재로 작용하며 주가가 올 들어 42.72% 급등했다.

|

신사업 승부처 중 하나인 두산테스나는 두산이 지난해 4월 4600억원을 들여 인수한 100% 시스템 반도체 테스트 기업으로 올해 메모리 반도체 업황 악화에도 연관 매출이 늘어날 것으로 증권가는 판단하고 있다. 또한 경기도 평택에 짓고 있는 신공장이 2025년 하반기부터 본격 가동하면 반도체 테스트 중심에서 패키지 분야로 사업 영역이 확장된다. 비메모리 반도체 시장의 성장과 증설로 구조적인 성장이 기대된다는 게 증권가의 공통된 분석이다.

두산의 자체 반도체 사업도 주가 상승을 견인할 재료라는 평가도 나온다. 두산은 최근 세계 1위 그래픽처리장치(GPU) 기업인 미국 엔비디아에 ‘AI 가속기’의 핵심 소재인 하이엔드 동박적층판(CCL) 공급에 성공하며 AI 열풍에 따른 수혜를 입을 것으로 전망된다.

두산로보틱스의 IPO 흥행은 두산그룹의 이미지 변신에 쐐기를 박을 것으로 보인다. 두산로보틱스는 글로벌 4위 협동로봇 전문기업으로 업계에서 가장 많은 총 13종의 라인업을 보유하며 세계 수준의 경쟁력을 갖췄다는 평가를 받는다. 증권가에서는 올해는 매출액 대비 높은 고정비와 판관비 부담으로 79억원의 적자가 예상되지만, 협동로봇시장의 빠른 침투율을 고려할 때 이르면 2024년에는 연간 기준 흑자전환이 가능할 것으로 내다본다. 두산로보틱스의 협동로봇에 마이크로소프트의 AI 기술이 탑재되는 점 역시 투심을 이끄는 요인 중 하나다.

증권업계에서는 두산이 만성적인 지주사 저평가 굴레를 벗어던질 수 있다는 판단이 제기된다. 일반적으로 지주사의 비상장 자회사가 상장하게 되면 상장 전까지 지주사 주가가 상승하지만, 상장 이후에는 모멘텀을 상실하는 경우가 많다. 하지만 두산로보틱스의 경우 협동로봇 시장이 이제 막 개화기 단계로, 성장세가 장기적으로 이어지며 두산의 기업가치를 끌어올리는 데 기여하리라는 전망이 우세하다.

양지환 대신증권 연구원은 “두산로보틱스가 상장하는 이유는 성장하는 협동로봇시장에서 경쟁우위를 높이기 위한 투자재원을 마련하기 위한 것”이라며 “상장 이후에도 기업가치는 우상향할 가능성이 높기 때문에 두산 주가는 기존 지주사와 다른 흐름을 보일 수 있다”고 말했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)