.png)

.png)

가을 이사철을 앞두고 이씨처럼 새 보금자리를 찾아나서는 신혼부부와 사회초년생들의 시름이 깊어지고 있다. 전셋집은 갈수록 씨가 마르고 임대료도 버거울 만큼 치솟았다. 요즘 흔한, 전세 보증금 일부를 월세로 돌린 반전셋집도 사정은 마찬가지다. 부동산업계에 따르면 최근 이 같은 반전세 보증금 대출 문의가 크게 늘고 있다. 김태주 전세대출연구소 팀장은 “전세가 워낙 귀한 데다 가격도 비싸 보유 자금이 부족한 수도권과 광역시 거주자들이 반전세 대출을 많이 찾는다”고 말했다.

|

반전세 보증금도 은행 대출을 받을 수 있을까.

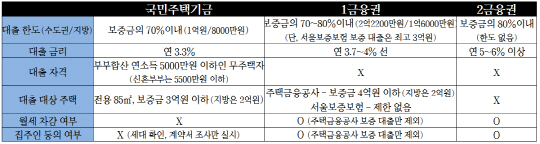

결론부터 말하면 가능하다. 1·2금융권은 물론 정부가 국민주택기금을 활용해 지원하는 저금리 대출 상품도 이용할 수 있다. 통상 ‘전세대출’ 하면 월세가 없는 순수 전셋집만 해당한다고 넘겨짚기 쉽다. 하지만 실제로는 소액이라도 보증금이 있다면 은행이 취급하는 전세자금 대출을 받을 수 있다는 것이 금융권 설명이다. ‘보증금 대출’이라는 얘기다.

대출 조건은 상품별로 조금씩 다르다. 일반적으로 금리는 기금을 이용한 대출 상품이 가장 낮고, 1금융권, 보험사, 캐피탈·저축은행 등의 순으로 높다. 대출 한도는 역순이다. 단, 실제 대출금액과 금리는 연소득이나 부채, 신용등급 등에 따라 다르게 책정된다. 은행이 제시하는 한도액만 믿고 집부터 골랐다가는 낭패를 볼 수 있다는 뜻이다. 국민은행 관계자는 “대출 한도액은 보증서 발급 기관의 자체 기준에 따라 정하는 것”이라며 “신용등급과 소득에 따라 자기 소득의 최대 3배 정도까지는 대출이 가능하다”고 말했다.

주의할 점은 반전세 대출의 경우 월세를 차감하고 대출 한도액을 산정하는 상품이 많다는 것이다. 예컨대 1금융권 대출 상품을 이용해 보증금 1억원에 월세 100만원인 집을 계약하면, 대출 한도액은 8000만원(보증금의 80%)이 아닌 6080만원이 된다. 보증금에서 2년치 월세액(1200만원)을 뺀 금액을 기준으로 대출 한도를 계산해서다. 주택기금과 한국주택금융공사 보증서를 담보로 제공되는 대출을 제외한 대부분의 상품이 이같이 운영된다.

|

사실 세입자로서는 월세나 은행 이자나 매달 나가는 돈인 것은 마찬가지다. 그렇다면 반전세 집을 계약할 때 대출은 얼마나 받는 것이 유리할까.

전문가들은 ‘이자율’을 따져봐야 한다고 조언한다. 김규정 우리투자증권 부동산연구위원은 “은행 대출 금리와 전·월세 전환율(전세 보증금을 월세로 전환할 때 적용하는 이자율)을 비교해 보고 지출이 적은 쪽을 택하는 것이 합리적일 것”이라고 말했다.

이씨의 사례를 보자. 그가 마음에 두고 있는 서울 마포구 상암월드컵파크2단지 전용면적 59㎡형 아파트의 경우 반전세 시세가 보증금 1억원에 월세 90만원 선이다. 이 집을 대출 없이 계약하면 그가 부담해야 할 연간 주거비는 1005만원에 이른다. 반면 이씨가 1금융권 대출을 이용해 보증금 1억3000만원을 보태면 연간 지출액이 807만6000원으로, 200만원 가량 줄어든다. 이 아파트 전·월세 전환율이 대출 금리(연 3.7%)보다 높은 연 5.5%에 달해, 대출액을 늘리고 월세를 낮출수록 이익인 것이다. 현재 서울·수도권 아파트의 전·월세 전환율은 연 평균 5~7% 선으로 전세자금 대출 금리보다 소폭 높은 경우가 흔하다.

다만 대출액이 기대보다 적다고 제2금융권을 통해 추가 전세대출을 무리하게 받는 것은 주의해야 한다고 전문가들은 지적한다. 대출 금리가 높기 때문이다. 김 팀장은 “월세 이율이 높은 지방은 2금융권 대출을 추가로 이용하는 것이 유리할 수 있다”며 “하지만 서울·수도권은 이율이 낮으므로 이득이 없을 것”이라고 말했다.

|

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)