.png)

.png)

|

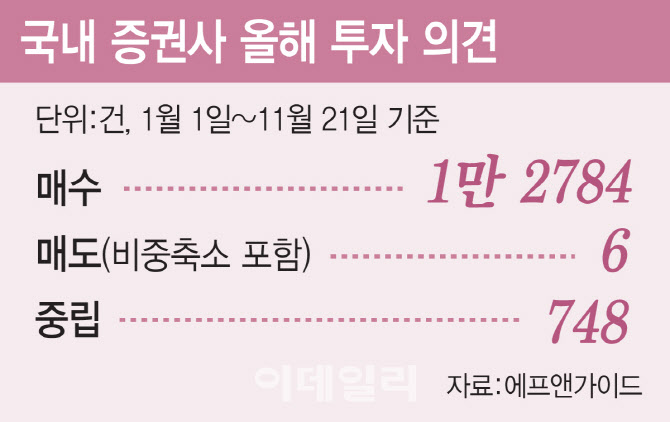

23일 금융정보업체 에프앤가이드에 따르면 올 들어 지난 21일까지 총 1만3538건의 리포트가 발행됐는데, 그 중 비중축소 의견을 포함해 매도 의견을 낸 리포트는 6건으로 집계됐다. 전체의 0.04%에 불과하다. ‘매수’ 의견은 1만2784건으로 압도적인 비중을 차지했고, ‘사실상 매도’로 해석되는 ‘중립’ 의견은 748건에 그쳤다.

증권가가 이처럼 극도로 매도 리포트를 내기 꺼리는 데에는 구조적인 문제가 자리하고 있다. 국내 기관투자자 중 ‘큰손’인 국민연금 등의 눈치를 볼 수밖에 없기 때문이다. 증권사가 매도 리포트를 발행한 뒤 해당 종목 주가가 하락해 기관투자자의 수익률이 나빠지면, 그에 대한 책임을 피하기 어렵다는 지적이다. 직접적으로는 기관투자자가 해당 증권사와 거래를 하지 않는 경우도 발생할 수 있다. 해당 기업에 대한 기업탐방 금지와 대출 거래 중단 등의 불이익은 덤이다. 기업탐방 금지는 사실상 해당 종목에 대한 분석이 불가능해지는 만큼 애널리스트 입장에서는 부담스러울 수밖에 없는 조치다.

이뿐만 아니라 매수 리포트는 주식을 매수하려는 개인과 기관을 포함한 대부분의 투자자들이 고객이지만, 매도 리포트는 해당 종목을 들고 있는 투자자만이 고객이 된다. 다시 말하면 매도 리포트에 대한 수요 자체가 제한적인 셈이다.

국내 증권사보다 상대적으로 의견 개진이 자유로운 외국계 증권사는 매도 의견을 좀 더 적극적으로 내고 있다. 국회 정무위원회 소속 강병원 더불어민주당 의원이 금융감독원으로부터 제출받은 자료에 따르면 최근 5년(2017년~2021년)간 외국계 증권사는 같은 기간 동안 전체 투자의견 11만8019건 중 매수는 5만9213건(50%), 매도는 1만8680건(15.82%)이었다.

사정이 이렇다 보니 증권가에서 소신있게 매도 리포트를 작성하기 위해서는 리포트 유료화와 독립리서치 활성화 등의 대안이 필요하다는 의견도 나온다. 이효섭 자본시장연구원 연구위원은 “애널리스트가 기업 분석을 철저하게 해서 리포트를 만들고 그것에 대해 제대로 평가해줄 수 있는 문화가 형성돼야 한다”면서 “투자전략 다양화와 보고서 유료화, 독립리서치 활성화 등으로 근본적인 문화가 바뀌어야 한다”고 말했다.