|

국민건강보험공단에 따르면 문 대통령 취임 전인 2016년, 62.6%인 건강보험 보장률은 2017년 62.7%, 2018년 63.8%, 2019년 64.9% 등 꾸준히 증가했다. 지난 2019년 기준 백혈병과 췌장암 등 ‘1인당 고액진료비 상위 30위 질환’의 보장률은 81.3%로 역대 최고치를 찍었다. 범위를 ‘상위 50위 질환’으로 확대해도 78.9%로 높은 수준을 기록했다. 중증·고액 질환 중심으로 ‘치료에 필요한 비급여’를 건강보험에 편입시키는 문재인 케어의 효과로 풀이된다.

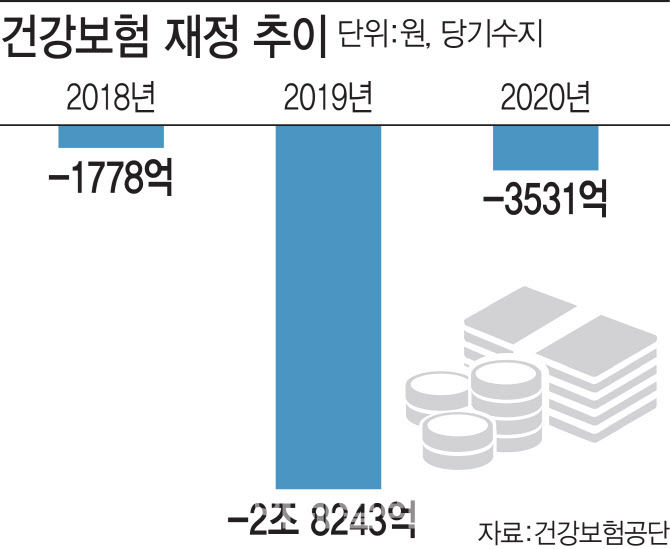

문제는 돈이다. 2011년부터 매년 흑자를 내던 건보 재정은 문재인 케어 본격화로 2018년부터 1778억원 적자로 돌아섰다. 2019년엔 적자가 2조 8243억원으로 껑충 뛰었다. 다만 지난해에는 3531억원으로 적자 폭이 줄었다. 하지만 이같은 적자폭 감소는 코로나19 유행으로 국민의 위생 습관이 개선되면서 감기 등 감염성 질환으로 인한 의료비 지출이 감소한 일시적 영향이라는 분석이다. 여기에 현재 시범사업 중인 첩약 급여화 등까지 본격화되면 적자폭은 더욱 늘 전망이다. 이는 결국 2026년 도달할 것으로 예상되는 건강보험료율 법정 상한선인 8% 손질 논란으로 번질 것으로 보인다.

|

한국개발연구원(KDI)에 따르면 지난해 말 실손보험 가입자 정보·건강보험 청구자료·의료이용 현황 등을 분석한 결과 건강보험 보장성 강화에 따른 실손보험 지급 감소 효과는 2.42%뿐인 것으로 조사됐다. 반면 지난 2019년 기준으로 실손의료보험의 손해율은 133.9%으로, 2016년(131.3%) 이후 최고치를 찍었다. 100원의 보험료를 받으면 133.9원의 보험비를 지출한다는 얘기다.

이같은 원인은 MRI나 초음파 검사 등의 비급여 진료를 건강보험공단의 급여항목으로 포함하자, 의료기관들이 또다른 형태의 비급여 진료를 권하는 이른바 과잉진료에 나섰기 때문으로 분석된다. 실제 문재인 케어 도입 후 2018년 실손보험금 지급은 8조 7000억원, 2019년 11조원 등으로 급속히 커지는 상황이다. 이는 결국 ‘폭탄’으로까지 불리는 실손보험료의 대폭 인상으로 이어지고 있다. 보험업계에 따르면 손해보험사들은 오는 4월부터 구(舊)실손보험의 보험료 인상률을 17.5~19.5%로 결정하고 갱신 대상 가입자들에게 안내문 발송을 시작했다. 일부 적자 실손보험 상품은 판매를 중단하는 사태에 이르렀다.

정부는 올해부터 비급여 부담을 해소하기 위해 ‘비급여관리강화 종합대책’을 시행키로 했다. 이는 비급여 진료비용 공개 의료기관을 병원급에서 의원급까지 확대하는 것을 골자로 한다. 하지만 공급자와 소비자의 정보 비대칭이 심각한 의료계에서 단순히 진료비용을 공개한다고 과잉진료가 줄어들지는 의문이라는 목소리다.

이상이 제주대 의대 교수는 “실손보험이 중증질환까지 담당할 필요는 없다. 비급여를 조장하는 것”이라며 “건강보험료 인상을 통해 보장성을 높이면 자연스레 민간 보험 필요성이 줄어들 것”이라고 말했다. 김진수 연세대 교수(사회복지학)는 “민간 병원의 비급여 과잉진료는 그 특성상 근절하기 어렵다”며 “(과잉 진료를 막을 수 있는) 공공의료 시스템 확충을 통해 낭비되는 보험금을 잡아야 한다”고 조언했다.