|

수출 비중이 상대적으로 높은 포스코(005490)는 브렉시트 등으로 인한 대외 불확실성이 커진 것이 향후 부담이다. 현대제철(004020)과 동국제강(001230)은 전반적인 수요 부진 속에서도 건설업 호조에 힘입어 소폭의 실적 개선을 기대하고 있다.

3일 업계에 따르면 지난해 나타난 철강 수요 부진이 올 상반기에 그대로 이어진 가운데 하반기에도 큰 변화는 없을 것으로 보인다.

세계철강협회(WSA)는 지난 4월 올해 철강수요가 전년대비 0.8% 감소할 것으로 전망한 바 있다. 특히 세계 최대 철강시장인 중국의 수요가 4% 줄어드는 것이 결정적이다. 게다가 지난달 영국이 국민투표를 통해 유럽연합(EU)에서 탈퇴(브렉시트)하기로 함에 따라 전반적인 경기 침체와 환율 변동에 따른 불확실성은 더 커졌다.

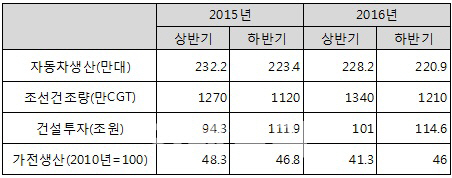

수요산업별로 보면 자동차, 조선, 가전 등의 내수 수요는 지난해 수준에서 정체 양상을 이어갈 전망이다.

조선업은 상반기 건조량이 일시적으로 늘긴 했지만 수주 부진이 계속되고 있고 구조조정이 본격화하면서 향후 전망이 불투명하다. 현대중공업(009540), 대우조선해양(042660), 삼성중공업(010140) 등 대형3사의 올해 수주는 전년 대비 약 30% 감소한 154억달러에 그칠 전망이다.

자동차는 지난달 개별소비세 인하 종료로 단기적으로 소비 위축이 불가피한 가운데 생산도 다소 줄어들 것으로 예상된다. 완성차 업체들이 다양한 신차 출시를 통해 반전을 꾀하고 있고 미국, 중국, 인도 등 주요 수출시장 수요가 나쁘지 않은 것은 그나마 다행이다.

상반기에 호조세를 나타낸 건설업은 하반기에도 비슷한 수준을 유지할 전망이다. 상반기 국내 건설 투자는 지난해 이후 증가세를 보이면서 철근 등 봉형강 제품의 내수 소비가 전년대비 약 3% 증가한 것으로 추정된다.

|

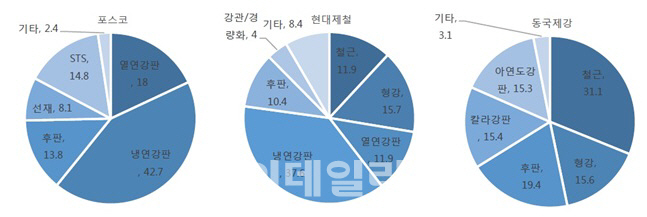

포스코 관계자는 “부가가치가 높은 월드프리미엄(WP) 제품 판매 비중을 50%까지 높이는 것을 하반기 목표로 잡고 있다”며 “특히 자동차와 가전 쪽에 WP제품이 많다”고 설명했다.

내수에 절대적으로 의존하는 현대제철은 건설업에 쓰이는 철근과 형강 비중이 30%에 육박하는 점이 눈에 띈다. 건설업 호조 영향으로 하반기 매출과 영업이익이 모두 전년 동기 대비 증가할 것으로 예상된다.

철근, 형강, 컬러강판 비중이 60%를 넘는 동국제강은 건설업 호조 수혜를 가장 많이 볼 것으로 기대된다. 지난 2월 산업생산을 시작한 코일철근 ‘디코일’은 매월 판매량이 증가하고 있다. 컬러강판 생산설비 증설은 3분기 안에 마무리될 예정이다. 적자를 벗어나지 못하던 후판 사업은 선제적으로 구조조정을 마친데다 지난달 브라질 CSP 제철소 화입으로 향후 안정적으로 슬래브를 조달할 수 있게 돼 숨통이 트였다.

업계 관계자는 “건설업을 제외하면 하반기에도 철강 수요시장이 좋지 않을 것으로 예상되는 만큼 고부가 제품 확대 전략이 중요하다”며 “중국의 철강업 구조조정 진행이나 브렉시트 등 외부 환경 변화가 철강 수급이나 가격에 변수가 될 것”이라고 말했다.

▶ 관련기사 ◀

☞‘소통행보 박차’ 권오준 포스코 회장 “해외사업 성공 사람에 달렸다”

☞중국 철강산업, 구조조정 본격화… 포스코 수혜