.png)

.png)

|

금리 인상 기조와 함께 수신금리가 오르자 마땅한 투자처를 찾지 못한 고객들의 자금이 정기예금으로 향하고 있다. 주요 시중은행의 정기예금 잔액은 5개월 연속 증가하며 40조원에 육박하는 뭉칫돈이 몰렸다. 여기에 지난해 4분기 고금리를 내걸고 유치했던 정기예금 118조원의 만기가 돌아오면서 하반기 자금 유치 경쟁은 더욱 불붙을 전망이다.

은행 예금에 쏠리는 눈…“금리 어디가 높나”

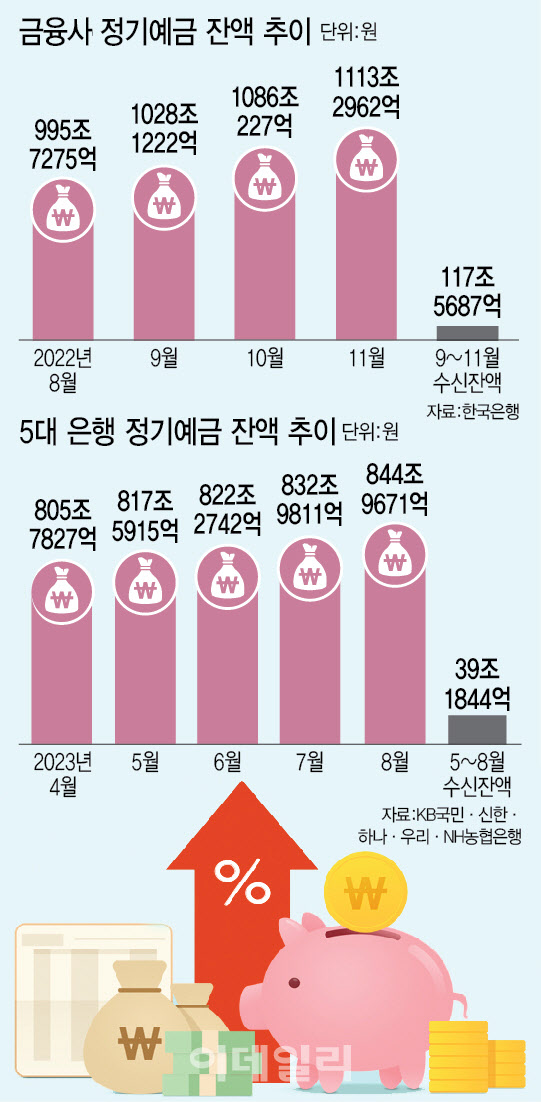

6일 한국은행에 따르면 앞으로 3개월(9~11월)간 만기가 돌아오는 정기예금 규모는 118조원에 육박한다. 지난해 같은 기간 증가한 금융사(예금은행·상호저축은행) 정기예금은 117조5687억원으로 집계됐다. 전년도 같은 기간 수신증가액이 29조8748억원인 점을 감안하면 4배 가까운 수치다.

이는 지난해 하반기 금리 인상이 본격화되고 레고랜드 사태까지 겹치면서 은행 예금금리가 급등함에 따라 예금유입액이 크게 늘었기 때문이다. 특히 레고랜드 사태를 기점으로 정기예금이 5% 이상 치솟으면서 시중 자금이 정기예금으로 쏠렸었다. 업계에서는 1년이 지난 현 시점에 예금만기가 대거 도래하면서 ‘머니무브(대규모 자금이탈)’가 재발할 조짐이 나타나고 있다.

이미 주요 시중은행의 예금 잔액은 증가세다. KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 지난달(8월) 말 기준 정기예금 잔액은 844조9671억원으로 지난 4월(805조7827억원) 대비 39조1844억원 증가했다. 5대 은행의 정기예금 잔액은 연초 금리 하락으로 인해 감소했으나 4월부터 5개월 연속 증가세(△5월 11조8088억원↑ △5월 4조6827억원↑ △6월 10조7069억원↑ △8월 11조9860억원↑)를 이어가고 있다.

은행권에서는 정기예금을 찾는 고객들이 갈수록 늘어나자 최고 금리가 4%를 넘는 예금 상품을 앞세우며 주도권 잡기에 나서고 있다.

5대 은행의 주력 정기예금(12개월 기준) 상품의 최고금리는 이날 기준 3.73~3.85%까지 올라섰다. 우리은행의 경우 ‘우리 첫거래우대 정기예금’의 기본금리를 0.30%포인트 올려 최고 4.10%의 금리를 제공하고 있다. SC제일은행은 ‘e-그린세이브예금’은 우대금리를 포함해 최고 연 4.2% 금리를 적용하고 있다. 신한은행의 ‘신한 My플러스 정기예금’도 최고 금리 연 4%를 제공하는 고금리 상품으로 꼽힌다. 지방은행에서도 DGB대구은행 ‘DGB함께예금’(연 4.05%), ‘IM스마트예금’(연 4%), BNK부산은행 ‘더특판정기예금’(연 4%) 의 금리를 제공하고 있다.

하준경 한양대 경제학과 교수는 “올 하반기는 작년 하반기의 역대급 고금리 상황은 아닌 상황이지만 채권 금리가 계속 상승하는 가운데 금리를 올려서 수신을 유치하려는 은행권의 고객 쟁탈전은 지속할 것으로 보인다”고 설명했다,

“예금금리 인상 자제해라” 당국 권고

은행으로 향하는 자금 유입 규모가 커지고 있지만 정기예금 금리가 더 오를 가능성은 크지 않다는 게 금융권 시각이다. 최근 시장에서 미국 연방준비제도(Fed)의 금리인상 사이클이 종료될 것이란 예측이 힘을 얻고 있는 만큼 현재의 금리 수준이 고점일 것이란 인식이 퍼지고 있다. 더욱이 금융당국은 은행업권으로 자금 쏠림 현상이 가속화되자 시장의 변동성을 초래할 수 있다며 은행의 예금 금리 인상 자제를 권고한 상태다.

금융권 관계자는 “당국에서는 현재 가계대출 증가세나 규모에 대해 부담을 느끼고 있다보니 은행들이 수신금리 올리는 것을 반기지 않고 있다”면서 “작년 하반기 수신금리 인상을 종용했다가 뼈아픈 실책을 했던 금융당국이 금리 인상에 제동을 걸 것으로 예상됨에 따라 제한된 영역 내에서 경쟁을 하는 상황이 펼쳐질 것”이라고 덧붙였다.

또 다른 금융권 관계자는 “기준금리도 거의 막바지로 왔다고 보는 시각이 우세하고, 오히려 기준금리 인하 시기가 올해 말이냐 내년이냐를 다투고 있는 상황”이라면서 “정부가 은행들의 유동성커버리지(LCR) 규제를 연초에 완화해주고 한국은행 적격 담보 범위 확대 등으로 인해 생각보단 수신금리 경쟁이 치열하지 않을 수 있다”고 봤다.