|

|

9일 이데일리 분석 결과 지난해 말 부실채권 비율이 5% 이상인 금고 176곳의 올해 6월 말 현재 부실채권 비율은 10.42%로 집계됐다. 지난해 말(7.16%) 대비 3%포인트 이상 급등한 수치다. 반면 부실채권 대비 대손충당금 비율은 같은 기간 42.05%에서 36.19%로 낮아졌다. 대내외 충격을 견딜 능력(손실흡수능력)이 더 떨어졌다는 의미다. 새마을금고를 제외한 상호금융, 저축은행 등 2금융 회사들은 이 비율을 100% 내외 수준을 유지하고 있다.

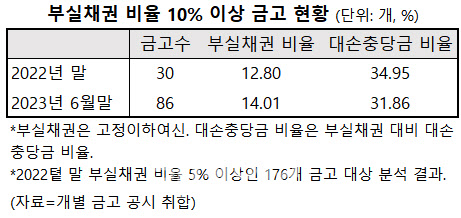

부실채권 비율이 10% 이상인 곳은 지난해 말 30곳에서 올해 6월 말 86곳으로 3배 가까이 늘었다. 이들 금고의 평균 부실채권 비율도 12.80%에서 14.01%로 뛰었다. 86개 금고가 보유한 부실채권 규모는 2조571억원으로 전체의 19.1%에 달한다. 86곳의 대손충당금 비율은 31.86%에 불과했다.

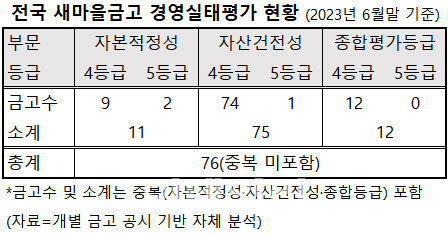

86곳 중 71곳은 자산건전성 실태평가가 4등급, 1곳은 5등급(위험)으로 분석됐다. ‘새마을금고 경영실태평가표’에 따라 손실위험도가중여신비율, 고정이하여신비율, 연체대출금비율 등 하위 계량지표 등급을 책정해 종합한 결과다. 새마을금고 감독기준에 따라 자산건전성 4등급 이하인 금고는 경영실태 종합평가등급이 1~3(보통)등급이어도 ‘경영개선권고’를 받게 된다.

자산건전성이 4등급 이하인 72개 금고 가운데 9곳은 자본적정성도 4등급 이하였다. 종합평가등급이 4등급인 곳은 12곳이었다. 종합평가 4등급은 ‘경영개선요구’ 대상이다. 부실채권 비율이 10%를 넘지 않은 90곳 중 자산건전성이나 자본적정성이 4등급인 곳은 4곳에 그쳤다. 부실채권 비율이 10% 이상일수록 경영개선 대상이 될 가능성이 높다는 의미다.

|

건전성이 ‘취약’(4등급) 단계에 진입하는 금고는 앞으로 더 늘어날 가능성이 높다. 6월 말 현재 부실채권 비율이 10%는 넘지 않지만 9% 이상인 곳은 21곳, 8% 이상인 곳은 15곳이다. 지난해 말 이 비율이 5% 이상인 금고 176곳만 분석한 결과여서 10%에 근접하는 금고는 이보다 많을 것으로 보인다.

문제는 경영개선 대상 금고가 많아질수록 정부나 새마을금고중앙회로선 대응방안이 부족해질 수밖에 없다는 점이다. 당장 부실채권을 털어내는 게 부담이다. 대내외 환경이 좋다면 자본 여력이 충분한 금고가 다른 금고를 흡수하면 그만이지만, 같은 지역에 경영개선 대상 금고가 많을수록 합병 여력은 줄어든다.

자산건전성을 높이려면 대출영업을 확대해 ‘정상’ 자산을 늘리면 되지만 대내외 환경상 쉽지 않다. 실제로 리스크 관리가 시급해진 금고들은 신규 대출 취급은 최소화하고 대출자산 회수에 집중하며 ‘대출 조이기’에 나섰다.

새마을금고중앙회 공시를 보면 지난 8월 말 기준으로 전국 1291개 금고 중 352개 금고가 직전 3개월간 신규 신용대출을 취급하지 않았다. 담보물이 없어 상대적으로 위험한 대출산을 당분간 늘리지 않겠다는 의도다. 특히 저신용자에 대한 신용대출은 사실상 ‘개점휴업’ 상태다. 신용 8~10등급 차주에게 대출을 내준 금고는 2곳에 불과했다. 반면 신규 대출을 취급한 금고 939곳 중 고신용(1~3등급) 차주에게만 대출을 실행한 금고는 331곳에 달했다.

뱅크런 우려 잠잠…전문가들 “리스크 잔존” 한목소리

전문가들은 지난 7월 일부 금고에서 빚어진 예금 대량인출(뱅크런) 우려는 잠잠해졌지만 불씨는 여전하다고 진단했다. 전국 새마을금고 건전성이 빠르게 악화하며 부실사태 가능성이 잠재해 있는 탓이다. 내부관리 시스템과 건전성 관리에 대한 특단의 대책이 필요하다고 전문가들은 입을 모았다.

신용상 한국금융연구원 금융리스크연구센터장은 “부실 금고는 통폐합하는 등 구조조정이 필요하다”고 했다. 그러면서 “부동산 경고등이 켜지면서 다른 금융기관들이 대출 취급을 줄일 때 새마을금고는 나홀로 부동산 관련 공동대출을 늘렸다”며 ‘동일기능-동일규제’ 원칙을 적용해야 한다고 강조했다. 다른 상호금융과 동일 기능을 수행 중인 만큼 신협에 준하는 규제를 적용해야 한다는 의미다.

감독체계를 재정비해야 한다는 지적도 여전했다. 박선영 동국대 경제학과 교수는 새마을금고 사태의 근원 배경으로 “(행정안전부가) 새마을금고를 관리할 능력이 없기 때문”이라고 분석했다. 그는 “신용사업 감독권을 행안부에서 금융위원회로 이관해야 한다고” 했다. 성태윤 연세대 경제학과 교수도 “신용감독권은 전문성이 있는 금융감독당국 체계에 넣어야 한다”고 했다. 신용상 센터장은 “‘동일기능-동일규제’ 원칙이 지켜진다면 관리감독을 행안부가 해도 상관 없다”며 “다만 감독 역량이 안 된다면 금융당국에 넘겨야 한다”고 했다.

!['뱅크런' 새마을금고의 회전문 이사장 인선...2명 중 한 명은 중임[2023국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/10/PS23101600728t.jpg)