|

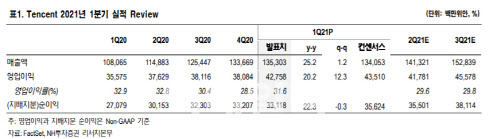

장재영 NH투자증권 연구원은 “모든 사업 부문이 고른 성장세를 보였다”며 “사업부문별 매출액을 보면 게임은 기존 모바일 게임(왕자영요, PUBG Mobile, 화평정영)의 견조한 성장과 신작 게임(천애명월도) 출시 효과로 436억위안을 기록 전년 동기 대비 16.9% 증가했다”고 설명했다.

핀테크·클라우드 컴퓨팅은 모바일 결제 시장 성장, 서비스형 소프트웨어(SaaS)와 온라인 동영상 고객 수요 증가에 힘입어 390억위안을 기록해 지난해 같은 때보다 47.2% 늘었다. 같은 기간 소셜네트워크서비스(SNS)는 288억위안으로 14.7%, 온라인 광고는 218억위안으로 23.2% 증가했다.

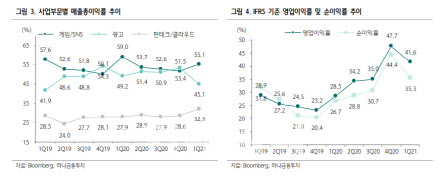

백승혜 하나금융투자 연구원은 “이익이 기대치를 하회한 이유는 게임과 SNS 부문 매출액총이익률이 콘텐츠 비용 증가, 고마진 PC게임과 QQ 구독료 매출 비중 감소로 크게 하락하며 전사 수익성이 악화됐기 때문”이라고 분석했다.

|

백 연구원은 “올해 나머지 2~4분기의 순이익 성장률 가이던스는 전년 동기 대비 0~22% 사이로 제시해 1분기 대비 둔화가 예상된다”며 “주요 투자 영역은 클라우드, 게임, 쇼트 비디오 세 부문이다”고 전했다.

클라우드에서는 SaaS 제품과 보안 소프트웨어 기술 강화, 게임에서는 대규모 투자액이 투입된 대형 게임 개발과 신작 게임 마케팅 지출 확대, 쇼트 비디오에서는 쇼트클립 플랫폼 ‘Weishi’를 텐센트비디오와 합병하고, 광고를 통한 수익화 속도를 늦춰 유저 기반을 강화할 계획이다.

백 연구원은 특히 “올해 투자 확대가 예고됨에 따라 이익 전망치가 하향되고 있어 밸류에이션 매력이 경감될 수 있다”며 “반독점 규제 리스크 해소 혹은 다음 분기 긍정적 실적 지표가 확인돼야 본격적인 상승 전환이 가능할 전망”이라고 강조했다.

최근 중국 정부가 반독점 규제 차원에서 기업들이 소비자에게 할인 쿠폰을 주는 방식으로 보조금을 지급하거나 물건값을 깎아주는 것을 규제하기로 했다.

실제 지난 27일 중국 정부망에 따르면 중국 국무원은 전날 리커창 총리 주재로 상무회의를 열고 “반독점 관련 법 집행을 강화하겠다”며 “시장에서 우세한 지위를 가진 기업이 시장 점유율을 높이려고 소비자에게 보조금을 주거나 저가에 덤핑 판매를 하는 것을 색출하겠다”고 밝혔다.

지난 28일에는 불공정 가격 책정 문제가 적발된 알리바바 계열 지역 공동구매 플랫폼인 스후이퇀에 총 150만위안(약 2억6000만원)의 벌금을 부과한다고 밝히기도 했다.

한편에서는 반독점 규제 강화에도 텐센트에 미치는 영향은 제한적이라고 보고 있다.

장 연구원은 “중국 정부의 인터넷 플랫폼 기업에 대한 반독점 규제 강화는 주로 전자상거래(B2C)와 핀테크 부문에서 진행 중”이라며 “규제 강화에도 텐센트의 피해는 핀테크 부문과 투자기업(PDD, JD.COM, 메이투안디엔핑) 지분 가치 일부 하락에 그칠 것”이라고 진단했다. 그는 “제한적 피해와 견조한 실적 성장에 힘입어 텐센트는 차별화된 주가 흐름 보여줄 것”이라고 덧붙였다.