|

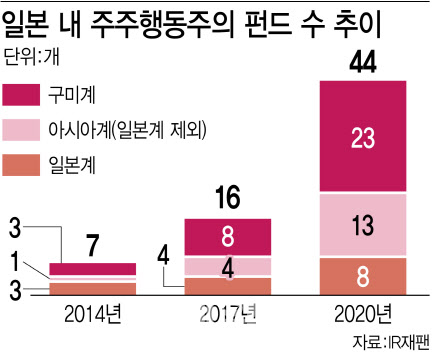

일본에서의 주주행동주의 물결은 아베 신조 전 정권이 물꼬를 텄다. 경제에 활력을 불어넣으려면 기업 지배구조를 개선해야 한다는 판단에서 주주행동주의를 적극 장려하면서다. 주주들의 경영상 의사결정 참여를 강조하고, 거의 목소리를 내지 않던 일본의 기관 투자자들도 투자한 뒤 잘 지켜봐야 한다는 요구다.

한국과 마찬가지로 일본 역시 초반에는 시행착오를 거쳤다. 통산성 관료 출신인 무라카미 요시아키가 이끄는 무라카미 펀드가 2000년 부동산 회사인 쇼에이를 적대적으로 공개매수한 사례가 대표적이다. 이처럼 초반에는 행동주의 펀드가 투자한 기업에 대한 이해 없이 기업가치 향상만 호소하는 등, 강압적인 투자 방식으로 경제계와 여론의 반발을 샀다.

하지만 2010년대 중반 들어서며 주주행동주의의 본격적 발전을 위한 제도적 기반이 마련됐다. 2014년 스튜어드십 코드를, 2015년에는 일본 지배구조코드를 도입해 기업 지배구조 개혁을 이뤄냈다. 일본 기업들 사이에 사외이사를 도입해야 한다는 컨센서스가 형성됐으며 2019년에는 회사법 개정으로 상장기업들이 사외이사를 의무적으로 선임하게 됐다.

결과적으로 2014년 초 1만4000선에서 움직이던 니케이225지수는 현재까지 85% 올라 2만6000선을 유지하고 있다. 2010년대 중반부터 본격화한 주주행동주의의 발전이 지수의 중장기적 성장에 기여했다는 평가다.

기업에 목소리를 내는 방식도 변화했다. 초반 공격적이고 강압적인 투자로 빈축을 샀다면, 일본 행동주의 펀드들은 점차 적은 지분으로 의사결정에 참여하기 시작했다. 지분을 앞세운 윽박지르기에서 벗어나 캠페인을 통해 다른 투자자들의 호응을 얻는 식의 활동을 펴게 된 것이다. 이렇게 의결권을 활용한 덕분에 자금부담은 적어졌고, 행동주의 펀드들의 활동반경에는 대기업도 포함됐다. 이슈몰이가 쉬워진 건 덤이었다.

그 결과 일본 기업들의 주주환원율은 높아졌다. 2009년 약 6조엔 수준이던 상장기업의 배당 및 자사주매입 금액 총합은 꾸준히 늘면서 2019년 25조엔에 달했다. 나카타 세이지 다이와증권그룹 최고경영자(CEO)는 “주주행동주의 증가가 일본 시장을 더욱 매력적으로 만드는 데 기여했다”고 했다.

아베 내각이 10여년 간 닦아놓은 무대에서 일본 국내외 행동주의 펀드들의 활약은 현재 진행 중이다. 지난달 홍콩 투자펀드 오아시스 매니지먼트는 일본의 엘리베이터 제조업체 후지텍에 “현재 사장이 이끄는 후지텍의 미래는 없다”는 내용의 공개 서한을 보냈다. 창업자와 가족들이 이 회사에 대한 지배력을 남용했다고 폭로하면서다. 후지텍 측은 오는 2월 주주총회를 열고 안건을 발표할 것이란 입장이다.

주주행동주의에 적극적인 해외 사례는 일본 외에서도 발견된다. ‘기업 사냥꾼’으로 유명한 행동주의 투자자 칼 아이칸은 지난해 5월 맥도날드를 정조준했다. ‘임신용 우리’로 불리는 비좁은 쇠틀에 가둬 키운 돼지를 구매하지 않겠다던 맥도날드의 10년 전 약속이 지켜지지 않았다는 이유다. 아이칸은 맥도날드 이사진 교체와 자신이 추천한 두 명을 편입시킬 것을 요구했다.

물론 기업이 항상 주주 목소리를 반영하는 건 아니다. 아이칸과 맥도날드의 대결은 결국 맥도날드의 승리로 끝났다. 아이칸이 가진 주식이 적은 탓에 블랙록 등에 신규 이사 선임에 동참해달라 호소했지만, 블랙록이 맥도날드 손을 들어주면서 제안이 부결된 탓이다.

그래도 행동주의 투자자들의 의견 개진이 주가에 긍정적으로 반영된다는 점을 보여주는 사례도 있다. 지난해 8월 행동주의 헤지펀드 밸류액트 캐피털은 뉴욕타임스(NYT) 지분 7%를 확보한 뒤 뉴욕타임스에 공격적으로 구독자 전용 상품을 출시해 수익구조를 개선해야 한다고 요구했다. 지분 확보를 공개한 다음날 NYT 주가는 10% 넘게 치솟았다. 주주가 자신이 투자한 기업 경영에 관심을 가질 때 윈윈할 수 있다는 점을 보여줬다는 평가다.

![올해 수입-지출 목표 세우셨나요[가계부 쓰다가]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/01/PS23010700234t.jpg)

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)