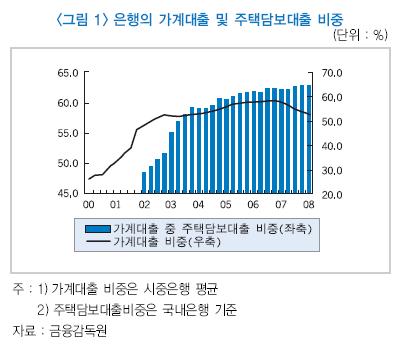

강종만 금융연구원 선임연구위원은 7일 `은행 가계대출비중 및 수익성 관리`란 보고서에서 "시중은행 가계대출은 지난 2000년말 87조원에서 지난 3월말 284조원으로 2.3배나 늘었다"며 "총대출중 가계대출 비중도 같은기간 31.2%에서 53%로 21.8%포인트나 증가했다"고 밝혔다.

보고서는 가계대출중 대부분은 주택담보대출로 지난 3월말 전체 가계대출 284조원중 224조원(62.8%)이 주택담보대출이라고 설명했다.

강 선임연구위원은 "주택담보대출은 담보가 충분해 은행이 부담하는 대출위험은 낮지만 수익성도 낮다는 문제가 있다"며 "주택담보대출의 대출재원이 저원가성 예금에서 은행채와 양도성예금증서(CD)로 전환돼 순이자마진(NIM)이 하락하고 있다"고 밝혔다.

그는 미국 은행들의 경우에도 소매금융 중심 영업전략이 안정성은 높일 수 있었지만 수익성에는 기여하지 못했다고 설명했다.

강 선임연구위원은 "적정 수익성을 확보하고 주택시장 악화에 대비하기 위해 저수익성 가계대출을 축소하고 고수익성 기업대출을 확대해야 한다"며 "유동성 위험을 관리하기 위해 과도한 예대비율도 축소해야 한다"고 강조했다.

|

▶ 관련기사 ◀

☞금융硏 이규복 "과거 유가급등 1년내 주가 반등"