.png)

.png)

빠르게 몸집을 키우는 직방을 두고 자본시장 안팎에서 우려가 제기된다. 직방은 국내 부동산 중개 플랫폼 시장에서 확고한 입지를 구축한 프롭테크 1위 업체로, 동종업계 인수합병(M&A)을 통해 아파트·상업용 부동산·셰어하우스·주택·스마트홈까지 탄탄한 밸류체인을 구축했다. 그러나 재무 성적표를 보면 여전히 영업이익이 적자로, 수익성 대비 밸류가 지나치게 높다는 지적이 제기된다.

|

11일 투자은행(IB) 업계에 따르면 직방은 지난달부터 프리IPO(상장 전 투자유치) 작업을 진행 중이다. 기업가치는 3조원에 달한다. 지난해 6월 구주 거래에서는 1조1000억원의 기업가치를 인정받은 바 있다. 업계에서는 직방이 이번 투자 라운드를 마무리하면, 상장 주관사 선정 등 IPO 작업을 본격화해 이르면 내년 상장에 나설 것으로 관측한다.

직방은 다방과 알스퀘어, 집토스 등 부동산 플랫폼 경쟁사가 많아지면서 성장이 둔화할 때마다 활발한 M&A로 신성장 동력을 확보해왔다. 지난 2018년 4월 아파트 실거래 시세 정보를 제공하는 ‘호갱노노’, 2019년 셰어하우스 업체 ‘우주’와 부동산 정보 플랫폼 ‘슈가힐’ 등을 사들였다. 지분 투자한 곳만 해도 상업용 부동산 중개 플랫폼 디스코, 인공지능(AI) 기반 건축설계 업체 스페이스워크, 가상현실(VR) 기반 스타트업 큐픽스 등으로, 아예 자회사 브리즈인베스트먼트를 통해 프롭테크에 전문적으로 투자 중이다. 재작년 아파트 단지를 3차원으로 구현해 모바일 모델하우스 서비스를 출시하는가 하면, 작년에는 본사를 없애고 자체 개발 메타버스 사무실을 오픈하는 등 가상 서비스도 내놨다.

올해는 스마트홈 분야로 승부수를 띄운다. 2020년과 작년 청소 전문업체 ‘이웃벤처’와 아파트 관리업체 ‘모빌’을 인수했고, 최근 삼성SDS 홈IoT 사업을 인수해 글로벌 스마트홈 시장 진출 채비를 마쳤다. 삼성SDS의 홈IoT는 스마트홈 시장 국내 1위 업체로, 해외 16개국에 수출하고 있다. 인수한 홈IoT 사업을 해외 진출 교두보로 삼아 확장성을 끌어올린다는 복안이다.

|

◇VC업계 “직방 투자 메리트 ‘글쎄’”

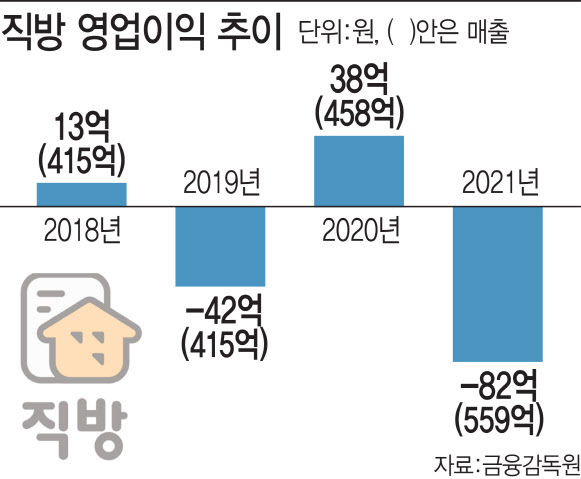

다만 직방의 프리IPO 투자 유치에 대해서는 회의적 시선이 감지된다. 기업 가치는 너무 많이 올랐으나, 수익성은 이를 따라오지 못한 탓이다. 직방의 지난해 매출은 559억원으로 전년(458억원) 대비 소폭 증가했다. 2018년부터 3년간 400억원대에 그쳤던 것에 비하면 고무적이지만, 영업이익은 지난해 82억원 손실을 보며 적자전환했다. 2018년 13억원 흑자를 냈다가 2019년 42억원 적자, 2020년 38억원 흑자를 기록했다가 지난해 다시 적자가 됐다.

부동산 거래량 자체가 줄어들고 있다는 점도 직방에 대한 부정적 전망의 근거로 꼽힌다. 직방은 스톤브릿지벤처스, 캡스톤파트너스, 유안타인베스트먼트, DS자산운용, 에이티넘인베스트먼트, SL인베스트먼트, DSC인베스트먼트, 새한창업투자, 컴퍼니케이파트너스, 프리미어파트너스 등을 투자자로 두고 있다.

비슷한 시기 펀딩을 시작한 오늘의집의 투자 라운드 분위기는 긍정적인 것으로 전해진다. 오늘의집은 주요 사업이 커머스라는 점에서 기업가치 평가 방식 자체가 직방과 달라 동일선상에서 비교하기는 어렵지만, 직방이 매출에 비해 기업가치가 너무 높다는 데는 VC 업계 이견이 없다.

VC업계 한 관계자는 “직방의 시장 지배력이나 창업자 맨파워는 좋지만, 몸값이 너무 비싸고 매출과 영업이익이 이를 따라오지 못해 고민 중인 분위기”라며 “오늘의 집은 최근 2조원 밸류를 인정받고 투자 유치 마무리 단계로 알고 있다. 거래액이 찍히는 모습이 보이고, 인테리어 콘텐츠·커머스에서 나아가 시공, 설치·수리, 이사까지 카테고리 확장도 가시적이라는 점에서 추가적인 기업 가치 상승이 가능할 것”이라고 평가했다.

사업모델과 별개로 투자 시 얼마나 더 이윤을 남기느냐가 관건인데 직방은 “지금 투자하면 먹을 게 없다”는 평가도 있다. 상장시장은 기업에 대한 정보가 공개되어 있지 않아 폐쇄된 정보로 투자가 결정되고, 따라서 시장 논리가 상대적으로 덜 적용된다. 코스닥과 코스피 등 대중이 참여할 수 있는 시장으로 올라가면 수요에 따라 가격이 결정되는 시장 논리가 명확히 구현돼 주가가 형성된다. 직방은 곧 상장시장으로 넘어갈 기업으로, 이미 밸류가 많이 올라 IPO 시 주가가 현재와 비슷하거나 오히려 떨어질 것으로 보이는 만큼 투자할 이유가 없다는 것.

VC 업계 다른 관계자는 “오늘의집과 직방의 몸값 상한선을 500원이라고 치면, 직방은 현재 490원에 사야 하는데 오늘의집은 아직 몸값이 시장가격보다는 저렴해 400원에 살 수 있다고 보면 된다”며 “10원보다 100원을 남기는 것이 투자자에겐 훨씬 더 나은 선택이기 때문에, 오늘의집 투자는 상대적으로 고민이 덜 필요할 것”이라고 말했다. 이어 “직방의 해외 진출 청사진이 아직 구체적으로 공표된 건 아니다 보니, 그 가치를 보는 해외 투자자들은 직방에 투자할 테지만 그게 아닌 국내 VC는 투자하기가 어렵지 않겠느냐”고 덧붙였다.

직방 측은 투자 유치 가능성을 닫아두지는 않았지만 프리IPO 투자를 유치 중인 것은 사실이 아니란 입장이다. 직방 관계자는 “VC들이 투자하기를 원하기에 문을 두드릴 수는 있어도 공식적으로 투자를 유치하는 상황은 아니다”라고 일축했다.