.png)

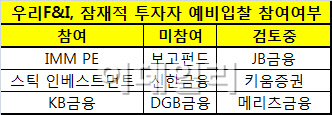

15일 투자금융업계에 따르면 우리F&I 투자설명서(IM)를 수령한 잠재적 인수 후보들 중에서 실제 예비입찰 참여를 확정 지은 곳은 거의 없는 것으로 나타났다. 특히 잠재적 입찰예상자로 알려졌던 신한금융(055550)과 DGB금융은 참여 의사가 없음을 명확히 했다.

DGB관계자는 “투자설명서 조차 받은 적이 없다”며 “시장에서 워낙 관심이 높아 검토할까도 했지만 경남은행 인수에 집중하기로 했다”고 말했다.

신한금융지주와 보고펀드 역시 입찰에 참여하지 않겠다는 입장을 밝혔다. 신한금융과 보고펀드는 국내 부실채권 시장 및 해당 기업에 대한 리서치 차원에서 이번 우리F&I IM를 받아갔던 것으로 전해졌다.

입찰 참여를 밝힌 잠재적 투자자 중에서도 확고한 인수 의지가 불확실한 상황이다. 입찰 의사를 명확히 밝힌 IMM PE 관계자는 “결론적으로 그렇게 매력적인 딜로 끝나지는 않을 것 같다”며 “가격이 높아지면 매력이 떨어지기 때문에 보수적인 인수 가격을 제시하게 될 것”이라고 말했다.

우리투자증권 인수를 태핑하고 있는 KB금융(105560)은 우리F&I 입찰에 참여할 계획이지만, 정밀 재무 실사를 통해 본입찰에 대한 참여 여부를 최종 결정할 방침이다.

KB금융 관계자는 “일단 우리F&I 실사 후에 확고한 인수 여부를 결정지을 것”이라며 “부실채권 회사이기 때문에 실제로 회사를 자세히 들여다보기 전까지는 확실히 말할 수 있는 게 전혀 없다”고 강조했다.

입찰 참여를 검토 중인 일부 증권사들도 입찰 참여를 확정짓지 못했다. 입찰 참여를 검토 중이라고 밝힌 키움증권은 신중한 입장을 보였다. 키움증권 관계자는 “내부적으로 검토 중인 것은 맞지만 최종 결론을 내리지 못했다”며 “한번 검토해 본다는 차원”이라고 덧붙였다.

따라서 우리F&I에 대한 시장의 관심은 높지만 실제 인수 의사를 가진 투자자는 적을 수 있다는 분석이다. 이에 따라 대부분 잠재적 투자자들은 예비입찰 직전에 최종 입찰 참여 여부를 결정할 것으로 예상된다.

우리F&I가 시장의 관심을 끈 이유는 인수하기에 ‘적당한 인수규모’와 ‘높은 수익률’ 기대 때문이다. 총자산 1조 7000억인 우리F&I의 예상매각가는 3000억원에서 5000억원 사이로 추정된다. 우리F&I의 주가대비이익률(ROE)는 18% 정도로, 현재 수익성은 상당히 좋은 편이다.

하지만 최근 인력 유출이 있었던데다 우리은행으로부터 수의계약으로 인수받는 물량이 사라질 경우 지금과 같은 실적을 내지 못할 수도 있다는 우려도 나오고 있다.

|

▶ 관련기사 ◀

☞은행권 노조 선거철 돌입..누가될까 '촉각'

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)