|

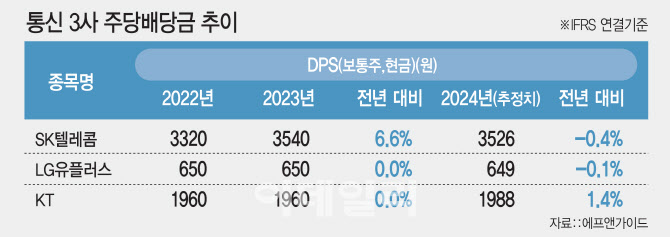

작년과 비교하면 SK텔레콤의 경우 대조적이다. KT와 LG유플러스의 DPS가 2022년과 같은 수준인 반면 SK텔레콤은 3320원(2022년)에서 3540원(2023년)으로 6.6%나 증가했다.

김수진 미래에셋증권 연구원은 “밸류업 정책으로 추가적인 주주환원을 고려해야 하나, 현재 그룹사의 재무 효율성 제고 기조로 SK텔레콤의 적극적인 주주환원이 편안한 상황은 아니다”고 분석했다.

무분별한 투자로 외형만 불렸던 SK(034730)그룹은 최근 사업 포트폴리오 조정 작업(리밸런싱)을 본격화했다. 성장성 높은 적자 회사를 현금 창출력이 뛰어난 회사와 결합, 자금난을 해소하고 기업공개(IPO)를 차질 없이 추진할 수 있도록 그룹 차원에서 힘을 싣고 있다.

하지만 장수명 한국신용평가 기업평가본부 수석연구원은 “SK그룹은 대규모 투자 자금 소요에 따른 재무 부담 확대가 지속되고 있다”며 “현재 그룹 차원에서 사업 포트폴리오 재편을 진행하고 있어 이에 대한 모니터링이 필요하다”고 진단했다.

더구나 장 연구원은 “2023년에는 반도체 부문의 설비투자(CAPEX)가 큰 폭으로 줄었음에도 불구하고 배터리 부문에 대규모 투자가 이어져 SK디스커버리 계열을 포함한 SK그룹의 순차입금이 87조원까지 확대됐다”며 “올해도 반도체, 배터리를 중심으로 대규모 투자가 예정돼 있어 추가적인 차입금 확대 가능성도 있다”고 전망했다.

이렇다 보니 미래에셋증권은 SK텔레콤 목표주가도 7만6000원에서 6만7000원으로 13% 내려 잡았다. 김수진 연구원은 “결국 이익 개선이 주주환원의 가장 큰 동기부여가 될 수 있을 것”이라며 “사업 확대 중인 생성 인공지능(AI)이 의미 있는 궤도에 오른다면, 추가적인 상승 모멘텀이 확대될 것”이라고 판단했다.

주주환원 가능성은 통신 3사 가운데 KT가 가장 높다는 분석이다. 올해 DPS도 1988원으로 전년(1960원) 대비 1.4% 증가, 통신 3사 가운데 KT만 증가할 것으로 집계됐다.

김 연구원은 “앞서 KT는 5월 보유 중인 자사주 4% 가운데 2%를 소각하며 주주환원을 한차례 강화했다”며 “내년 에스테이트에서 광진구 프로젝트가 완료되며 9000억원 가량의 이익이 발생할 것으로 예상, 추가적인 주주환원 가능성이 3사 가운데 가장 높은 상황”이라고 설명했다.