.png)

.png)

고승범 금융위원장이 추가 가계부채 대책 가운데 전세대출 문제를 두고 고민을 거듭하고 있다. 고 위원장은 28일 서울 중구 은행연합회에서 정책금융기관장과 간담회를 가진 후 기자들과 만나 “가계부채에 전세대출을 어떻게 담아야 할지 실수요자 부분에서 계속 고민하고 있다”며 이같이 말했다.

|

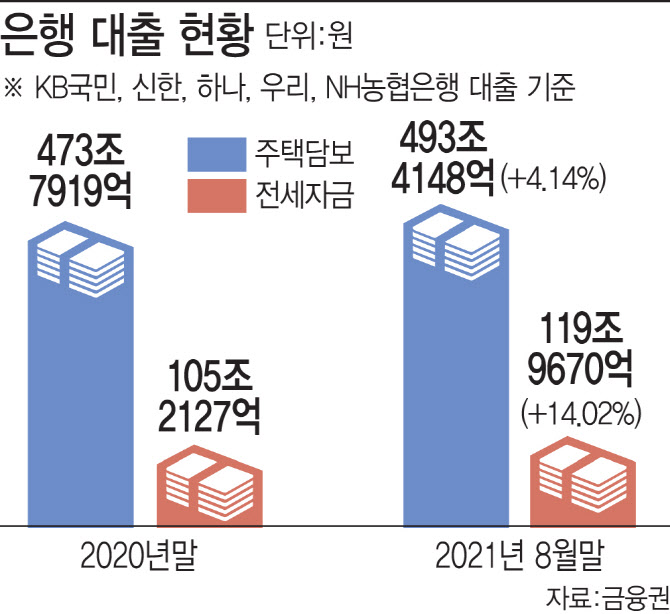

5대 시중은행 8월말 전세대출 14% ↑

금융당국이 전세자금대출 문제를 두고 고민하는 이유는 전세대출이 가계부채 증가의 주범 중 하나이지만 실수요 자금 성격이 커 섣불리 규제하기 어려워서다. KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 지난 8월말 전세대출 잔액은 119조9670억원으로 지난해 말 105조2127원에서 14조7543억원(14.02%)이 증가했다. 전세대출 증가율은 같은 기간 5대 시중은행 주택담보대출 증가율 4.14%의 3배 수준이다. 전세대출 증가액도 같은기간 전체 가계대출 증가액 28조6610억원의 51.5%를 차지했다.

|

금융권이나 전문가들은 종합적으로 봤을 때 금융당국이 전세대출을 지금 이대로 두기는 어려울 것으로 보고 있다. 가계부채와의 전쟁을 선포한 당국이 가계대출 증가의 절반을 포기하기는 쉽지 않을 것이라는 이유에서다. 이 때문에 가계부채 대책에 전세대출이 포함돼 어떤 식으로든 제한이 가해질 가능성이 높다는 관측이 나온다.

김상봉 한성대 경제학과 교수는 “전세대출은 증가율도 높고 증가 금액도 커 대책에 포함돼야 한다”고 말했다. 신용상 한국금융연구원 금융리스크연구센터장도 “(가계대출) 총량 규제를 하고 있는 이상 전세대출도 제한을 받을 수밖에 없다”고 말했다.

정부는 코로나19로 지난해 확장적 금융·통화정책을 펼치면서 관리 목표치를 부여하지 않은 지 1년 만에 가계부채 증가율을 5~6%로 묶겠다고 돌아섰다. 고 위원장은 전날 기자들과 만나 내년 이후까지 총량관리를 확장하겠다고 했다. 금융위는 내년에는 4%대로 가계부채를 억제한다는 계획이다.

“전세자금조달계획서 받고 보증한도 낮춰야”

전세대출을 규제하는 방안으로는 최근 KB국민은행에서 전격 시행한 억제책을 주목해야 한다는 의견이 나온다. KB국민은행은 지난 29일부터 전세대출 한도를 전셋값 증액 범위 내로 제한했다. 가령 전세금이 4억원에서 6억원으로 늘었다면 2억원으로 전세대출을 제한한 것이다. 지금까지는 최대 전세보증금의 80%인 4억8000만원이 대출 한도였다. 신용상 센터장은 “KB국민은행 방안은 전세 보증금 목적 외 다른 목적으로의 전세대출 자금 이용을 차단하는 방안으로 괜찮아 보인다”며 “실수요 자금인 전세대출을 허용하면서도 전세대출을 줄일 수 있는 방안”이라고 평가했다.

전세대출에도 전세자금조달계획서를 징구해 실수요와 그 외 용도를 구별해 규제를 강화해야 한다는 지적도 있다. 김상봉 교수는 “무주택자가 전세를 끼고 집을 사는 경우의 전세대출은 실수요 용도로 보기 어렵다”며 “일정 기준 이상의 고가 전세에 대해서는 차주의 자산 내역이 드러나는 자금조달계획서를 받아 실수요와 다른쪽 사용을 구별해 규제를 강화해야 한다”고 말했다. 갭투자 등에 쓰인 전세대출은 전세보증금의 80%인 대출 한도를 낮추는 등의 규제 강화를 해야 한다는 지적이다.

고가 전세에 대해 보증 한도를 낮추는 방안도 검토될 수 있다. 현재 전세대출에 대한 90~100% 보증한도를 낮추면 은행 리스크 관리 필요성이 커져 금리 인상이나 대출 문턱이 높아질 수 있다. 서울보증보험·주택도시보증공사의 보증부 전세대출은 1주택자도 이용 가능한데 이를 무주택자로 제한할 수도 있다.