.png)

|

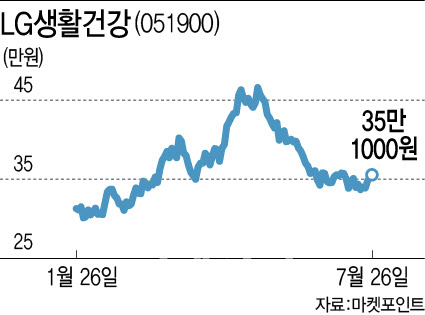

LG생활건강은 지난 2분기 매출액이 전년 동기 대비 2.7% 감소한 1조 7597억원, 영업익은 0.4% 늘어난 1585억원을 기록했다. 시장 기대치에 부합하며 3개 분기 연속 우려 대비 양호한 실적을 기록했으나 주가로 온기가 이어지지는 않고 있다.

시장에서는 LG생활건강이 높은 중국 의존도 탓에 K-뷰티 열풍 수혜를 제대로 누리지 못하고 있다고 보고 있다. 김명주 한국투자증권 연구원은 “LG생활건강이 3개 분기 연속 우려 대비 양호한 실적을 거뒀으나 보수적인 관점은 유지해야 한다”며 “비중이 높은 중국 경기 회복이 생각보다 더디게 이루어지고 있는 만큼 미국 등 중국 외 지역에서의 성과가 부각해야 한다”고 지적했다.

한편에서는 하반기에는 주가 반등이 이어질 것이란 전망도 나온다. 중국 경기부진에도 성장세를 이어지고 있는 것은 고무적인데다 면세 의존도를 점차 낮추고 있고 중국 외 지역에서의 성장 전략을 확대 중인 게 모멘텀이 될 수 있다. 하희지 현대차증권 연구원은 “중국에서의 어려운 업황에도 불구하고 LG생활건강은 상반기 성장세를 이어왔다”며 “미국 구조 조정 효과가 나타남에 따라 이익 개선이 지속할 것”이라 내다봤다.

계속된 주가하락으로 밸류에이션도 매력적인 구간에 도달했다는 분석도 제기된다. 마지막 거래일 종가기준 LG생활건강의 시가총액은 5조 4819억원으로 화장품주 양강인 아모레퍼시픽(090430)(9조 9964억원)의 절반가량에 불과한 수준이다. 하누리 메리츠증권 연구원은 “LG생활건강이 아모레퍼시픽의 시가총액의 절반까지 밀리며 단기 트레이딩 접근이 유효한 수준에 도달했다”며 “미국과 일본, 동남아 시장 확장과 중국 경기 회복 등을 바탕으로 이익 체력이 강화될 것이라는 데에는 의심할 여지가 없다”고 말했다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)