|

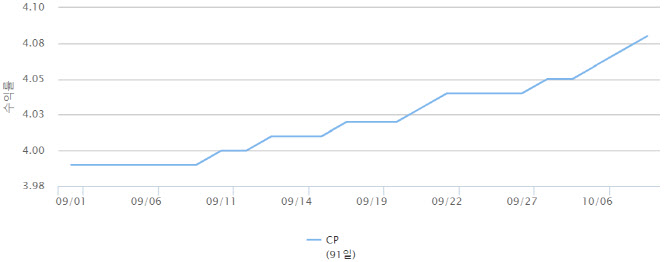

12일 금융투자협회에 따르면 CP 91일물 금리는 4거래일 연속 상승하며 전 거래일 대비 1bp(0.01%포인트) 오른 4.09%를 기록했다. 2월 20일(4.10%) 이후 8개월래 최고 수준이다. CP 91일물 금리는 올 3월부터 8월까지 4%를 밑돌다가 9월부터 서서히 오르기 시작했다.

약 1년 전, 레고랜드 테마파크 기반조성사업을 진행한 강원중도개발공사가 법원 회생 신청을 하면서 부동산 프로젝트파이낸싱(PF)과 크레딧 시장에 충격이 발생한 만큼 시장의 불안감은 여전하다는 평가가 나온다. 한 은행권의 임원급 인사는 “국고채 시장은 금리가 다소 하락한 상태지만 크레딧 시장은 작년 트라우마가 이어지면서 여전히 우려가 많은 것 같다”고 설명했다.

수급도 꼬이고 있다. CP 등 단기사채 발행 물량은 많아지는데 이를 받아줄 수요는 제한적이다.

이날 한국은행이 발표한 9월 금융시장 동향에 따르면 CP·단기사채 순발행량 규모는 1조9527억원으로 약 2조원에 가까이 발행됐다. 이는 올해 1월 6조9000억원 순발행 이후 최대 규모다. 이달에도 한국전력의 CP 발행은 이어지고 있다. 한국전력이 발행한 이달 CP 91~92일물 규모는 4500억원에 달했다. 한국은행 관계자는 “한국전력이나 가스공사 등 에너지 관련 공기업의 발행이 큰 편이었다”고 설명했다. 국제유가는 올라가고 연내 전기·가스요금 인상이 쉽지 않은 상황에서 한전, 가스공사 등은 자금을 조달해야 하는데 한전채는 한도가 정해져 있기에 CP 등으로 자금 조달이 이어지는 것으로 풀이된다.

지난달부터 은행채 발행에 따른 크레딧 시장의 수급 부담도 이어지고 있다. 한 운용사 크레딧 파트장은 “올해 9월에 은행채부터 시작해서 공자기금(공공자금관리기금) 이슈까지 겹치면서 시장이 밀리고 있었는데 그 연장선”이라면서 “지난해 고금리로 예치됐던 예금들의 재예치 기간까지 겹치다 보니 전반적으로 수급 압박이 높아지고 있다”고 평가했다. 이어 “예금 시장이나 ABCP(자산유동화기업어음), CP시장이 다 연결돼 있어 이런 부분이 영향을 받는 것 같다”고 덧붙였다.

“연말 넘는 1년 이상짜리 채권이 더 매력”, 채권형 랩·신탁의 CP 수요도 위축

단기쪽으로 물량 공세가 나타나는데 이를 받아줄 주체는 제한적이다. 은행권 관계자는 “지금은 내년 장사를 준비하는 때라서 굳이 연(年)을 넘기지 않는 단기자산을 사기보다는 똑같은 돈이면 1년물, 2년물을 사는 게 나아 보인다”고 짚었다.

CP의 주 수요 주체였던 증권사 채권형 랩·신탁 상품의 위축도 또 다른 요인으로 지적됐다. 한 증권사 관계자는 “증권사 랩·신탁 상품 운용이 막힌 여파가 크다고 생각한다”면서 “주된 수요 주체들이 올 스톱되다보니 금리에 반영되고 있는 것”이라고 봤다. 금융감독원이 지난 5월부터 증권사 10여곳을 대상으로 현장 검사에 돌입, 증권사들이 랩 등에 편입한 CP의 만기 상황을 점검하고 있어 랩이나 신탁상품에 CP 등을 담는데 어려움이 있다는 얘기다.

채권형 랩·신탁 상품은 3~6개월가량 단기 여유자금을 운용하려는 기업고객이 주로 가입하는데 일부 증권사는 고객에게 일정 수익률을 약속하고, 수익률을 높이고자 만기 1~3년짜리 장기 기업어음(CP) 등을 집중 편입했다. 이에 따른 만기 미스매칭 방식으로 유동성이 낮은 CP 상품을 대거 편입했던 증권사들은 채권 돌려막기를 하다가 지난해 사태로 자금시장이 경색되자 대규모 손실을 낸 바 있다.

한편에선 작년처럼 시장금리가 급등할 정도로 크레딧 시장이 위축되진 않을 것이라는 평가도 나온다. 정부가 은행채 발행 한도 폐지 등의 조치를 해놨기 때문이다. 운용사 파트장은 “

처음에 은행채 발행한도 폐지와 유동성커버리지비율(LCR) 완화가 다소 모순된 조치였기에 시장에선 갸웃하는 눈치였으나 결국은 정부가 저축은행은 예금시장, 은행은 채권시장, 증권사는 ABCP시장 각각 자금 조달처를 지정해준 효과가 있었다”면서 “이에 지난해처럼 조달 수요가 몰려서 금리가 폭등하지는 않을 것으로 본다”고 전했다.