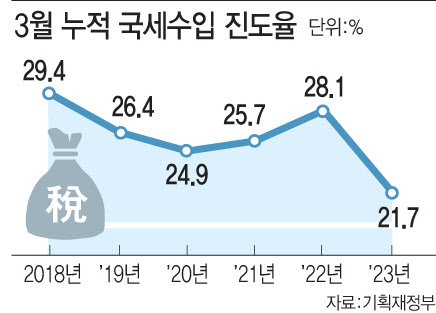

세정지원에 따른 이연세수와 같은 기저효과를 감안하더라도, 전년 대비 세금감소율은 14%에 달한다. 세수진도비 기준으로는 3월까지 징수된 세금이 정부 목표치의 21.7%에 불과해 최근 5년간 평균 실적(26.4%)보다 4.7%포인트나 낮은 수준이다. 정부 예상보다 18조8000억원의 세금이 덜 걷힌 셈이다. 기업 실적 악화에 따라 법인세수가 전년동기비 6조8000억원 덜 걷힌데다 부동산 공시가격 하락, 증권거래 위축 등을 고려하면 세수가 늘어날만한 유인이 적어 보인다. 세수 감소세가 계속된다면 올해 세수 부족분은 최대 50조원 이상으로 늘어날 가능성이 크다. 당장 재정 집행에 필요한 재원 조달이 문제가 되고 있다.

|

세금을 올려 세수부족에 대응하는 방법은 정치적 진통을 고려할 때, 현실적이지 못하다. 세수에 따라 세법을 매번 바꾸는 것은 세제 안정성을 정면으로 위배하는 바람직하지 못한 조치다. 감세를 지향한 윤석열 정부에서 증세 정책으로의 전환은 아예 선택지에 있지도 않을 것이다.

다음 대책은 예산에서 약속된 재정사업들을 중도에 철회하는 방법이 있다. 증세 없는 복지를 천명했던 박근혜 정부는 세수 흉년에 직면하면서 다수 사업을 거의 반강제로 포기하기도 했다. 중요한 공공사업은 물론 국정사업 추진에까지 차질이 빚어지면, 국정운영에 장애가 초래되고 정치적 후폭풍까지 불 수 있다.

증세도 지출감액도 아니라면 남아 있는 유일한 카드는 세입결손액만큼 늘어날 재정적자를 국채 추가발행을 통해 보전하는 것이다. 지난 정부에서 통상 취해 온 방법이지만 건전재정 기조를 공약한 현 정부가 같은 전철을 되풀이한다는 것은 상상하기도 싫은 선택이다. 무리한 감세로 국가부채만 키워 정책실패를 가져왔다는 야당의 비판이 총선 결과마저 위협할 수 있는 상황에서, 이를 받아들이기는 만무해 보인다.

감세와 세출 유지, 그리고 재정건전성 모두를 충족할 수 없는 악성 트릴레마(3가지 문제가 서로 충돌하는 상황)에 대한 대응 전략은 간단하다. 정책 우선순위를 정하는 것이다.

재정 집행이 원활하지 않는 사업을 중심으로 세수 부족분의 3분의 2가량의 예산 삭감이 필요하다. 추가경정예산을 편성하더라도 재정준칙(국내총생산의 3%이내의 재정적자) 이내에서만 허용해야 한다. 유류세·개별소비세 인하 조치 정상화, 주택 공정가액비율 상향 조정 등 세제 정상화와 함께 지방정부 관리 하에 있는 재정안정화기금 30조원을 활용하는 방안도 강구해야 한다.

|

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)

!['2배 베팅' 달려드는 개미…한달새 17만명 늘었다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000064t.jpg)