|

독점 양산 10나노급 D램 및 4·5세대 3D낸드 비중 50~70% 확대

2일 업계에 따르면 삼성전자와 SK하이닉스는 올 연말까지 최첨단 하이엔드 메모리 반도체인 ‘10나노급 D램’과 ‘4세대 3D낸드’ 제품 비중을 전체 50~70%까지 대폭 높일 계획이다. 10나노급 D램은 전 세계에서 두 회사만 생산하고 있는 독점 제품이다. 또 4세대 64·72단 3D낸드도 우리 업체들과 미국 웨스턴디지털 등 3개사만이 생산하고 있다. 특히 삼성전자는 ‘2세대 10Y나노 D램’과 ‘5세대 90단급 3D V낸드’ 등 초(超) 격차 메모리 제품을 세계에서 유일하게 양산하고 있다. 현재 중국 업체들이 양산을 추진하고 있는 메모리 제품과의 기술격차가 3~5년 이상인 최첨단 제품들이다.

두 회사가 하이엔드 제품 비중을 높이기로 한 것은 2년 가까이 상승세를 타던 메모리 값이 올 하반기 들어 꺾이고 있기 때문이다.

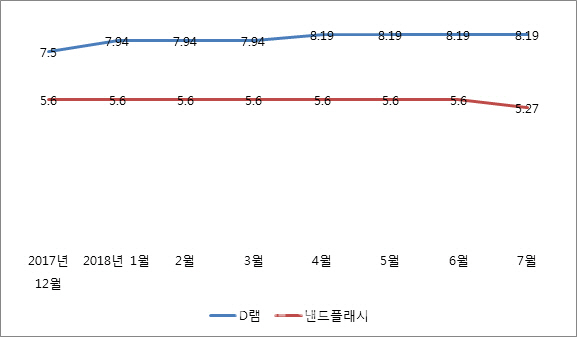

반도체시장조사업체 D램익스체인지에 따르면 지난 7월 말 기준 D램(DDR4 8Gb 1Gx8 2133MHz)의 평균고정거래가격은 8.19달러로 보합세를 유지했고, 낸드플래시(128Gb 16Gx8 MLC)는 5.27달러로 전달 대비 5.89% 떨어졌다. 타이트한 수급이 이어지고 있는 D램은 3개월 단위로 계약이 이뤄져 매 분기 첫 달에 가격이 결정돼 왔다. 올 들어 1월(5.87%), 4월(3.15%) 등 상승세가 유지됐지만, 7월 가격이 처음으로 보합세를 보인 것이다. 업계는 사실상 가격 하락의 전조로 해석하고 있다. 또 낸드플래시 가격은 2017년 9월(-3.11%) 이후 9개월 간 이어졌던 보합 흐름이 깨지고 내림세로 돌아서, 향후 추가적인 하락 우려가 커지고 있다.

삼성전자와 SK하이닉스는 하이엔드 제품 비중 상향으로 가격 하락에 따른 수익성 악화를 막고, 고성능·고사양이 요구되는 서버용 및 모바일용 제품 공급을 확대한다는 전략이다. 이를 위해 세계 유일의 기술력을 확보한 10나노급 D램과 4·5세대 3D낸드 비중을 지속적으로 높여나가겠다는 구상이다.

전세원 삼성전자 메모리 전략마케팅팀 전무는 최근 2분기 실적 컨퍼런스콜(다자 간 전화회의)에서 “D램은 올 연말까지 10나노급 비중을 70% 이상으로 끌어올리고, 2세대 1Y나노 비중을 늘리는데 주력하겠다”며 “5세대 90단급 3D V낸드 양산과 함께 3세대 1Z나노 개발도 차질없이 진행할 계획”이라고 말했다.

SK하이닉스도 1세대 1X나노 D램 비중을 현재 20%에서 올 연말엔 33%까지 올리고, 2세대 1Y나노 D램도 내년 초부터 양산할 예정이다. 또 4세대 72단 3D낸드 비중을 50%로 확대할 계획이다. 반도체 업계 한 관계자는 “범용제품 가격 하락 우려가 커지고 있지만 하이엔드 제품은 D램은 20%, 낸드는 10% 이상 비싸게 팔리고 있다”고 설명했다.

공격적인 캐파 확대…삼성·하이닉스 50조 투자

하이엔드 제품 캐파 확보와 시장 점유율 확대를 위한 생산시설 증설도 가속도가 붙고 있다.

삼성전자는 오는 6일 오전 김동연 경제부총리 겸 기획재정부 장관과 이재용 부회장이 평택사업장에서 만나 총 30조원 규모의 평택 2라인 투자를 공식화할 전망이다. 지난해 7월 평택 1라인이 양산에 들어간데 이어 중국 시안 반도체 2라인도 8조원을 투입해 내년 가동을 목표로 건설 중이다. 여기에 평택 2라인도 연내 착공해 2020년 말 이후 양산이 이뤄지면, 확고한 세계 1위를 굳히는 동시에 하이엔드 제품 비중이 80~90%까지 늘어날 전망이다.

SK하이닉스도 올 연말 3D낸드 생산시설인 청주 M15공장과 중국 우시 D램 공장 증설 등을 마무리하고, 곧바로 15조원 규모의 이천 M16공장 투자에 돌입할 계획이다. 또 5세대 3D낸드는 물론 100단 이상의 6세대 3D낸드 개발을 동시에 진행, 중국과의 기술 격차를 더욱 벌이겠다는 구상이다.

또다른 업계 관계자는 “반도체의 미세공정 난이도는 갈수록 높아지고 있어 하이엔드 제품은 공급을 늘리기 어려운 상황”이라며 “내년 이후 시장은 단기적 수급 변동은 있겠지만 중장기로는 인공지능(AI)과 머신러닝, 5G 등에서 강한 수요 증가가 예상된다”고 내다봤다.

|