.png)

.png)

|

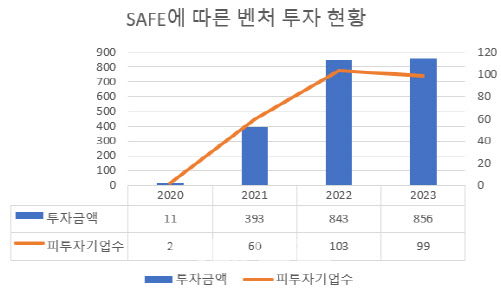

중기부 관계자는 “세이프가 전체 투자에서 차지하는 비중은 크지 않지만 업계에 점차 확산하고 있다”며 “정책펀드뿐만 아니라 민간펀드에서 많이 투자되는 것을 보면 제도가 VC와 스타트업에 잘 받아들여지고 있다”고 봤다.

세이프는 일종의 ‘선투자 후지분율 결정’ 투자기법이다. 세이프로 투자할 때는 투자를 하면서 일반적으로 하는 기업가치평가를 통한 지분율 산정을 후속투자 때로 미룬다. 대신 후속 투자가 이뤄지면 이때 결정된 기업가치로 앞선 투자의 지분율을 결정한다.

예를들어 세이프로 2억원을 투자받은 기업이 후속투자에서 50억원의 기업가치를 인정받았다면 세이프 선투자금 2억원은 지분율 4%(2/50)로 전환된다. 다만, 실제 세이프로 투자할 때는 리스크가 큰 기업에 대한 선투자 인센티브 차원에서 기업가치에 대한 할인을 받는다. 가령 10% 할인을 받는다면 45억원(50*0.9)의 기업가치를 기준으로 선투자금 2억원에 대해 4.44%(2/45)의 지분을 갖게 된다. 아울러 세이프로 투자할 때는 경우에 따라 기업가치한도(cap)을 적용받기도 한다. 이후 과도한 기업가치 상향으로 선투자자 지분율이 희석되는 것을 방지하는 등의 차원이다. 가령 후속투자에서 기업가치를 100억원으로 인정받았는데 사전에 기업가치 한도를 80억원으로 합의했다면 선투자 지분율 산정은 기업가치 80억원을 기준으로 2.5%(2/80)가 된다. 할인과 기업가치한도는 통상 같이 부여된다. 투자자는 이 예시에서 할인율 적용 기업가치(90억원)보다 기업가치한도에 따른 기업가치(80억원)가 더 낮기 때문에 자신에게 유리한 기업가치한도에 따른 2.5%로 지분율을 정하면 된다.

이렇게 지분율 산정을 뒤로 미루는 이유는 스타트업 초기 단계 때 신속한 투자를 하기 위해서다. 적정한 기업가치를 평가하는 방안에는 절대적 법칙이 없다. 더욱이 재무적 성과 등 객관적인 데이터가 부족한 스타트업은 VC와 회사간 적정가치를 두고 이견이 생기기 십상이다. 자칫 기업가치평가 과정이 장기화되거나 결렬돼 투자(자금조달) 적기를 놓칠 수도 있다. 그 여파로 스타트업은 시장 선점 기회를 날릴 수도 있다. VC 입장에서도 적은 투자금을 집어넣으면서 적정 가치 산정 및 이견 조율 과정에 과도한 비용을 치를 수 있다.

세이프 투자 경험이 많은 킹슬리벤처스(엑셀러레이터, 창업기획자) 이정훈 대표는 “밸류에이션 협상이 간편하고 수월해지는 게 세이프의 가장 큰 장점”이라면서 “스타트업 입장에서는 세이프 투자시 기업가치한도를 100억원으로 정했다면 후속 투자를 유치할 때 마치 선투자에서 100억원의 기업가치로 투자 받은 것과 마찬가지라며 기업가치한도를 협상의 레버리지(지렛대)로 사용하는 경우도 있다”고 말했다. 세이프 투자 때의 기업가치한도를 마치 후속투자의 기업가치평가 협상에서 기준점처럼 활용하기도 한다는 얘기다.

올해 7월부터는 세이프 투자금이 벤처기업으로 인증 받기 위한 투자금으로 인정돼 세이프 확산의 가장 큰 걸림돌도 사라진다. 김유진 스파크랩(액셀레레이터) 대표는 “국내에서 가장 큰 문제는 아직 세이프로 투자된 금액이 벤처 인증 투자금으로 인정되지 않는다는 점”이라며 “이미 벤처 인증을 받은 스타트업은 세이프를 좋아하는데 아직 벤처 인증을 받지 않은 곳은 세이프를 거부하기도 한다”고 했다. 법인세와 소득세를 최대 5년간 50% 감면받는 등 각종 혜택을 누리는 벤처기업이 되려면 최소투자금을 5000만원 이상 확보해야 한다. 현재 세이프 투자금은 벤처기업 인증 투자금으로 인정되지 않고 있다. 다만 올해 1월9일자로 ‘벤처기업법’이 개정돼 오는 7월10일부터 시행되기에 이 문제도 곧 해결된다.

스타트업 일각에서는 세이프 재무제표 처리 이슈가 제기된다. 세이프로 투자 받은 한 스타트업은 “밸류 협상이 간편해지고 초기 투자로 지분 희석도 적게 돼 좋다”면서도 “재무제표상 세이프를 부채로 잡아야할지 자본으로 잡아야할지 헷갈린다”고 말했다. 세이프는 상환 의무가 없지만 실무에서는 지분 전환이 이뤄지기 전에는 대개 부채로 잡는 것으로 알려졌다.

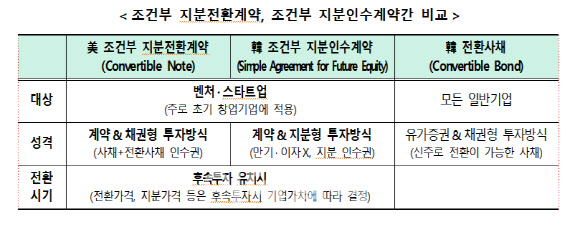

세이프는 스타트업과 VC 양쪽에 모두 장점이 있지만, 투자자는 후속 투자가 이뤄지지 않으면 아무런 대가를 받지 못할 위험이 있다. 투자는 원칙적으로 상환되지 않는다. 이 때문에 상대적으로 불안정한 투자자 지위를 보완한 조건부지분전환계약도 있다. 이는 채권형으로 투자하되 미리 전환조건을 설정하지 않고 향후 후속투자 유치시 전환조건을 정하는 방식이다. 주식으로 전환할 권리가 부여한 사채인 전환사채(CB)와 유사한 면이 있지만 투자할 당시에 전환가액이 정해지지 않는 점이 다르다. 투자자 입장에서 후속투자가 실행되지 않으면 대출의 ‘원금과 이자’를 받을 수 있어 최소한의 대가가 보장된다. 조건부지분전환계약은 지난해 12월말에 개정 ‘벤투법’이 시행돼 국내에 도입됐다. 다만 도입 초기라 실제 투자 사례는 없다.

|