.png)

.png)

|

|

◇ 美 제조업 지수 바닥 조짐…신규 주문↑, 재고↓

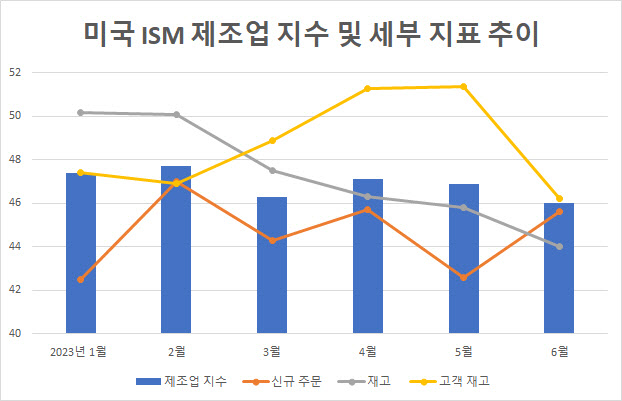

미국 ISM제조업 지수는 6월 46으로 5월(46.9) 대비 0.9포인트 하락하며 작년 6월부터 8개월째 기준선(50)을 하회하고 있다. 수치로만 따지면 코로나19 팬데믹이었던 2020년 5월(43.1) 이후 최저 수준이다. 제조업 업황 부진이 계속되고 있지만 일부에선 바닥을 쳤다는 해석이 나오고 있다.

신규 주문 지수가 45.6으로 전월보다 3포인트 상승한 반면 재고 지수는 44로 1.8포인트 하락했다. 재고 지수는 2014년 1월(43.9) 이후 가장 낮은 수준이다. 18개 제조업체 중 3개만 재고가 증가했다고 밝혔다. 이에 따라 신규 주문 지수가 재고 지수를 웃도는 상황까지 왔다. 특히 제조업체의 고객인 소비자나 기업이 보유한 완성품 재고를 보여주는 고객 재고 지수는 51.4에서 46.2로 5.2포인트 큰 폭으로 하락했다.

민병규 유안타증권 연구원은 “ISM 제조업 지수의 하락 기간과 하락폭은 금융위기, IT버블 당시를 넘어서고 있고 헤드라인에 선행하는 신규주문/재고 비율은 뚜렷한 회복세를 보이고 있다”고 밝혔다. ISM 제조업 지수의 하락 기간을 살펴보면 IT버블 당시 23개월, 글로벌 금융위기 당시 5개월이었는데 최근엔 27개월로 긴 편이다. 고점 대비 하락폭도 IT버블 때는 16.3포인트, 금융위기 때는 17.3포인트 하락했고 최근엔 17.8포인트 하락해 역사적 하락폭에 어느 정도 다다른 상황이다.

이승훈 메리츠증권 연구원도 “ISM 제조업 지수가 머지 않아 바닥을 통과할 가능성이 있다”며 “고객 재고 지수가 4~5월 50을 넘어 재고 과잉 상태를 보였으나 6월 들어 46.2로 빠르게 하락하면서 신규 주문 지수가 반등했다. 7~8월에도 이러한 흐름이 관찰된다면 제조업 경기는 2분기 저점이었을 가능성이 높다”고 평가했다. 제조업 생산 지수는 46.7로 4.4포인트 하락하며 위축을 이어갔지만 고객 재고가 감소한 만큼 향후 생산엔 긍정 신호가 켜졌다는 분석이다.

7월 미시간대 소비심리지수가 72.6으로 시장 예상치(65.5)를 크게 상회한 점 등도 ISM 제조업 지수 반등에 힘을 실어주고 있다. 물가상승률이 1년째 둔화하며 3%까지 떨어진 데다 재고 소진과 연방준비제도(Fed·연준)의 금리 인상 종료까지 맞물리고 있는 상황이다. 미국의 경제협력개발기구(OECD) 경기선행지수도 6월 98.9로 3월 저점을 찍고 석 달 째 상승하고 있다.

|

◇ 韓 수출 심리는 100선 상회…수출물량도 10% 급증

미국 ISM제조업 지수는 우리나라 수출 선행지표로서 기능하고 있는 만큼 ISM제조업 지수 상승 기대감은 우리나라 수출 호조 기대로 이어질 수 있다.

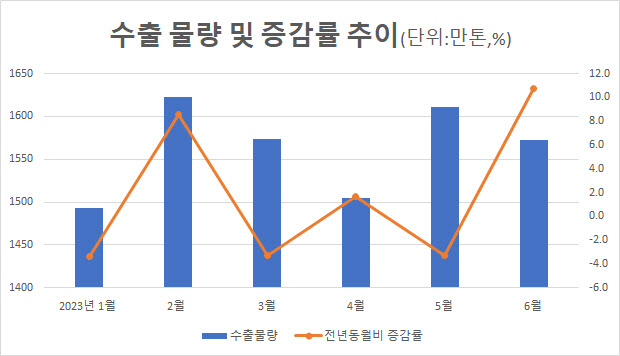

통관 수출은 감소세가 계속되고 있지만 수출 물량은 개선 조짐이다. 우리나라 6월 통관 수출은 전년동월비 6.0% 감소, 올 들어 가장 낮은 감소율을 보이긴 했지만 일평균 수출로 보면 10.1% 감소해 5월(-9.3%)보다 감소율이 더 커졌다. 그나마 물량 기준으로 보면 수출은 조금씩 개선 기미를 보이고 있다.

산업통상자원부가 집계한 수출 물량은 6월 전년동월비 10.8%나 급증했다. 수출 물량은 올 들어 1월 -3.4%, 2월 8.6%, 3월 -3.3%, 4월 1.7%, 5월 -3.3%, 6월 10.8%로 번갈아가며 감소와 증가를 반복하고 있지만 6월엔 비교적 큰 폭의 증가세를 기록했다.

수출 심리 지수는 더 뚜렷한 개선세를 보이고 있다. 한국무역협회에 따르면 3분기 수출산업경기전망지수(EBSI)는 108.7로 올 1분기 이후 상승세가 지속되고 있을 뿐 아니라 작년 1분기 이후 6분기 만에 기준선인 100을 상회했다. 특히 반도체와 화학공업제품의 지수가 각각 전분기 52.0, 93.8에서 3분기 128.5, 129.4로 폭등했다.

이승훈 연구원은 “미국 신규 주문이 7~8월부터 늘어나고 출하로 연결돼야 한국 수출 회복을 논할 수 있다”면서도 “3분기 수출이 추가적으로 감소할 위험은 줄었다. 3분기 한 자릿 수 감소, 4분기 증가 전환이 예상된다”고 밝혔다.