|

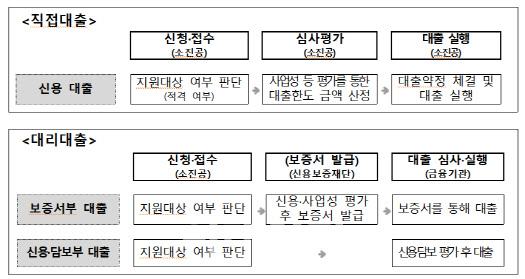

소진공이 경안자금을 직접대출로 바꾸면 소진공이 신청과 접수, 심사, 대출 실행까지 모두 담당한다. 소상공인 입장에서 소진공 1곳만 방문하면 경안자금을 받을 수 있다. 반면 대리대출은 일반적으로 많이 이뤄지는 보증서부 대출의 경우 신청 및 접수는 소진공에서 담당하지만 보증서 발급은 보증기관(지역신보 등)이, 대출 심사와 실행은 금융기관(은행 등)이 분담하기에 소상공인은 3곳을 거처야 한다. 과정이 번거롭고 시간이 오래 걸리는 단점이 있다.

경안자금을 직접대출 방식으로 취급하면 수수료 부담 완화 효과도 발생한다. 대리대출에 필요한 1% 가량의 보증서 발급 수수료가 직접대출에서는 사라지게 되기 때문이다.

업계 한 관계자는 “보증서가 필요 없어져 사실상 소상공인 부담도 완화된다”고 했다. 중소기업을 대상으로 한 중진공 경안자금은 이미 중진공 직접대출로 취급되고 있다.

반면 중기부는 국회 등에서 요구한 경안자금 금리 인하는 쉽지 않다는 데 무게를 두고 있다.

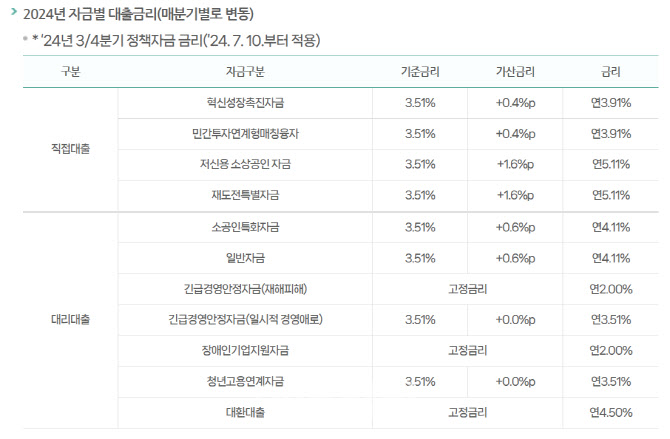

경안자금은 금리수준이 낮을 뿐만 아니라 다른 일시적 경영애로나 재해피해 때에도 사용해야 하기 때문에 형평성 논란이 불거질 수 있어서다. 소진공 경안자금 이율은 연 3.51%다. 3분기 소진공 정책자금 기준금리에 가산금리가 전혀 붙지 않은 수준이다. 중진공 경안자금은 3.4%로 3분기 중진공 정책금리 2.9%에 0.5%포인트 가산금리가 더해졌다.

앞서 정부는 티메프 판매대금 정산지연으로 경영애로를 겪는 업체를 위해 최소 5600억원의 긴급자금을 공급한다고 밝혔다. 중기부는 이중 소진공을 통해 소상공인에게 인당 1억 5000만원 한도로 1700억원을, 중진공을 통해 중소기업에 기업당 10억원 한도로 300억원의 경안자금 등 총 2000억원의 긴급 유동성을 공급하기로 했다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)