쥐꼬리 연금, 자녀 생활비 지원

정작 본인들 생활비는 대출로

청년 취업·주거난, 고령층 타격

[이데일리 김국배 기자] 60대 K씨는 은퇴 후 모은 돈에 대출까지 껴 저가 커피 매장을 차렸다. 연금으론 생활비 감당이 안 되는데다, 아직 자녀도 어려 학비 부담이 크기 때문이다. 하지만 정작 매달 손에 쥐는 돈은 200만원이 채 되지 않았다. 대출 이자 부담은 커지자, 결국 카드론에 기대기 시작했다. K씨는 “급한대로 카드론으로 이자와 생활비를 해결했는데 지금은 어느새 빚이 불어난 상황”이라며 “어떻게 갚아 나갈지 막막하다”고 했다.

| | 사진은 서울 명동에 부착된 카드대출 관련 광고물. (사진=연합뉴스) |

|

인구 고령화가 진행되는 사회에서 고령층 부채가 늘어나는 건 어제오늘의 일은 아니다. 하지만 최근엔 은퇴 직후인 60대가 ‘고금리 대출의 늪’에 빠져들고 있다.은행 문턱이 높아지자 금리가 높은 2금융권 대출을 ‘비상금’처럼 끌어다 쓰며 ‘빚으로 버티는 노후’가 확산하고 있다는 분석이다.

| | [이데일리 이미나 기자] |

|

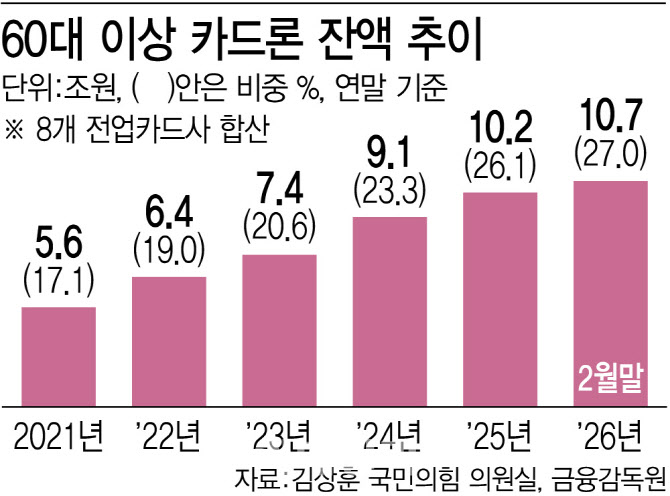

29일 김상훈 국민의힘 의원실이 금융감독원에서 제출받은 삼성·신한·KB국민·현대·롯데·하나·우리·BC 등 8개 전업 카드사의 카드론 대출 현황을 이데일리가 분석한 결과, 60대 이상의 카드론 합산 잔액이 작년 말 10조1985억원을 기록하며 10조원을 처음 넘어섰다. 60대 이상 카드론 잔액은 2021년 말 5조6329억원, 2022년 말 6조3930억원, 2023년 말 7조3855억원, 2024년 말 9조1452억원으로 꾸준히 증가했다. 4년 만에 2배 이상 불어난 셈이다. 올해 2월 기준으로는 10조6939억원에 달했다.

증가 속도도 빠르다. 전체 카드론 잔액(33조270억→39조5945억원)에서 60대가 차지하는 비중은 이 기간 17.1%에서 27%까지 10%포인트 뛰며 경제활동이 왕성한 40대(33.7→25.4%)를 앞질렀다. 카드론 평균 금리는 13~14%에 이르는데 은퇴 직후 소득이 줄었을 60대가 일하는 세대보다 더 ‘비싼 돈’을 쓰는 구조로 내몰리고 있는 것이다.

전문가들은 이런 현상을 생계를 꾸리기 부족한 연금 소득, 부동산에 묶인 자산, 자영업이나 플랫폼 노동 등 불안정한 소득원 등 구조적 요인이 복합적으로 작용한 결과로 분석한다. 기대수명 증가와 핵가족화 등 여파로 자녀가 60대 이상 부모의 생계를 책임지는 문화가 점차 사라지고 있는 점도 한몫한다. 여기에 가계대출 총량 규제로 은행권 대출 문턱이 높아지면서 고금리인 2금융권으로 밀려나는 풍선효과까지 겹쳤다는 분석이다. 결국 상환 능력은 약화하는데 금리는 높은 ‘취약한 부채 구조’가 고착화되고 있는 것이다.

노후 자금을 자녀에게 쓰고 빚에 의존하는 현실도 빼놓을 수 없다는 문제로 지적된다. 김대종 세종대 경영학부 교수는 “청년층의 취업난과 주거비 상승으로 인해 고령 부모가 자녀의 결혼 자금이나 생활비를 지원하는 경우가 많다”며 “본인의 노후 자금을 자녀에게 투입하고 정작 본인은 대출로 연명하는 문제가 기저에 깔려 있다”고 했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)