|

국내 가계대출 규모가 1500조원에 육박하고 있다. 가계대출은 매년 빠르게 늘고 있지만 대출자 사망 시 빚을 대신 갚아주는 신용생명보험은 30년째 유명무실한 상황이다.

10일 보험업계에 따르면 지난 1980년대 말 신용생명보험이 국내 처음 도입됐지만 제대로 자리를 잡지 못한 채 모습을 감췄다. BNP파리바 카디프생명 등 일부 보험사가 2002년 다시 판매를 시작했지만 여전히 부진한 상태다. 삼성생명, 하나생명, 메트라이프생명 등은 관련 상품을 내놓았다가 수요 부진 등을 이유로 철수하기도 했다.

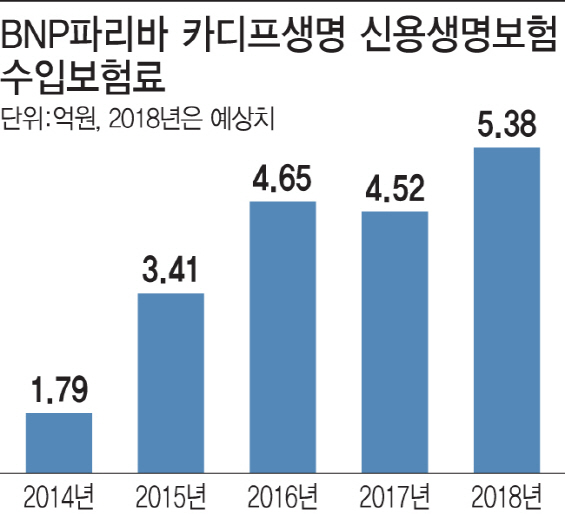

현재 국내에서 유일하게 신용생명보험을 판매하고 있는 BNP파리바 카디프생명도 지난해 수입보험료가 4억5200만원에 불과했다. 세계 연간 수입보험료가 100조원 규모에 달하는 것을 고려하면 매우 미미한 수준이다. 유럽, 일본, 대만 등에선 이미 보편화돼 있으며 미국을 비롯한 남미에서도 빠른 속도로 성장하고 있다. 특히 일본은 대부분의 은행에서 대출 고객의 단체신용보험 가입을 의무화하고 있어 일본 단체신용보험 보험금 규모는 주택담보대출 총 대출잔액의 96%(약 170조엔)에 달하는 것으로 나타났다.

신용생명보험은 은행, 신용카드, 캐피탈, 자동차할부금융, 저축은행, P2P 등의 대출 고객이 사망, 장해, 암 등의 우발적인 보험 사고를 당했을 때 보험사가 대출 고객 대신 남아 있는 대출금액 또는 보험 가입시 약정한 금액을 상환해 주는 보험이다. 보증보험과 달리 채무에 대한 구상권이 없어 채무자 가족에게 채무가 상속되지 않을 뿐 아니라 채권의 부실화를 방지해 대출 기관의 재정 건전성에도 도움이 될 수 있다.

이러한 신용보험 시장이 국내에서 활성화되지 못하는 것과 관련해 제도적인 걸림돌이 크다는 지적이 나온다. 국내에서는 신용보험 가입을 의무화할 수 없는 데다 대출창구에서 보험가입을 적극적으로 권유할 수도 없다. 보험을 판매하기 위해서는 방카슈랑스 판매 자격증이 있어야 하기 때문이다. ‘대출상품에 대한 구속성 보험계약(꺾기) 규제’도 제약 요인으로 꼽힌다. 꺾기란 금융사가 고객과 여신 거래시 보험, 펀드 등 관련 상품에 가입하도록 강요하는 것을 말한다.

한 보험업계 관계자는 “신용생명보험은 보험료가 낮아 꺾기 규제에 해당하지 않지만 보험 권유를 매우 조심스러워하는 분위기”라며 “또한 대출창구와 방카슈랑스의 분리로 고객에게 상품을 제대로 알리지도 못하는 상황”이라고 설명했다. 또 다른 업계 관계자는 “보험사 입장에선 신용보험의 수익 기여도가 크지 않아 규모의 경제가 확보되지 않는 이상 적극적으로 나설 이유가 없다”며 “다만 가계경제 부실과 부실채권 방지를 위한 안전장치로서 역할을 할 수 있다는 점에서 규제 완화를 통한 시장 활성화가 필요해 보인다”고 말했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)