|

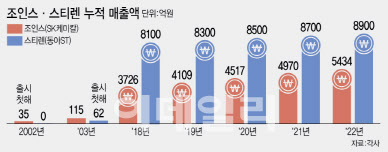

연 매출은 한풀 꺾였지만 누적 매출로는 조인스정을 앞서는 동아ST의 ‘스티렌’도 있다. 2003년 출시된 위염치료제 스티렌은 이달 누적 매출액이 9000억원을 돌파하며 ‘1조 매출’ 달성을 코앞에 뒀다.

천연물 신약들이 캐시카우로써 꾸준히 존재감을 드러내면서 SK케미칼과 동아ST는 개량신약 준비에도 팔을 걷어붙였다. SK케미칼은 최근 식품의약품안전처에 골관절염치료제 ‘SKCPT’의 품목허가를 신청했다. 업계에서는 SKCPT가 하루에 3회 복용하는 ‘조인스정’을 하루 2회 복용으로 간편화한 고용량 후속제품일 것으로 추정하고 있다.

동아ST도 이제까지 네 차례의 개량을 거친 스티렌의 추가 개선을 계획 중이다. 동아ST의 또 다른 천연물 신약인 기능성 소화불량치료제 ‘모티리톤’ 역시 개량 작업 막바지에 있다. 모티리톤의 개량신약으로 추정되는 ‘DA-5212’의 임상 3상 시험계획이 지난 3월 승인돼 현재 환자모집을 진행하고 있다. 모티리톤도 지난해 한 해만 국내서 328억원어치가 팔린 블록버스터 의약품이다.

올 연말에는 10년만에 식약처의 문턱을 넘은 10번째 천연물 신약인 종근당(185750)의 ‘지텍’도 출시를 계획하고 있다. 육계건조엑스를 주성분으로 한 위염치료제 지텍은 현재 급여 출시를 위해 건강보험심사평가원과 약가 협상을 진행 중이다.

|

국내 제약·바이오 기업들이 한동안 주춤했던 천연물 의약품 개발에 다시 속도를 올리는 이유는 천연물 신약을 제대로 개발하면 국내에서만 연 매출 100억원 이상을 내는 블록버스터 의약품이 될 수 있다는 기대가 작용한 결과다. 천연물 의약품은 합성의약품이나 바이오의약품보다 안전성 확인이 비교적 쉽고 개발이 쉬운 것이 장점이다. 합성신약 대비 부작용이 작아 한번 효능이 인정되면 비교적 판매량을 꾸준히 유지할 수 있다. 제약·바이오 업계 관계자는 “천연물 의약품의 경우 부작용이나 내성과 같은 부정적인 이슈도 적은 편이어서 임상현장에서 처방에 대한 허들이 낮은 편”이라고 말했다. 원료 수급이 어렵고 원가가 높은 것은 단점이지만 이는 제네릭의 진입을 어렵게 하는 요소이기도 하다.

2015년 국회 국정감사와 감사원의 ‘천연물신약 연구개발사업 추진실태’ 감사가 이뤄진 후 2017년 천연물 신약이 ‘신약’의 지위를 잃고 ‘천연물 의약품’으로 강등되면서 천연물 의약품 시장은 한동안 정체기를 맞았다. 이는 8번째 천연물 신약인 한국피엠지제약의 골관절염치료제 ‘레일라’(2012년 품목허가)를 마지막으로 10년간 천연물 신약이 식약처의 문턱을 넘지 못하는 결과로 이어졌다.

하지만 코로나19 팬데믹으로 신약 개발에 대한 다양한 가능성을 검토하는 제약·바이오 회사들이 늘어나면서 천연물이 재조명됐다. 지난해 7월에는 종근당이 지텍으로 품목허가를 받았다.

종근당 관계자는 “2013년부터 다양한 생약을 대상으로 기존 약물 대비 차별화 가능성이 있는 소재와 추출법을 탐색하다 육계의 위염 치료 효능을 확인하고 지텍의 개발에 착수했다”며 “한동안 천연물 의약품 시장이 주춤했던 것은 사실이지만 지텍이 출시되면서 다시 부활하기를 기대하고 있다”고 말했다.

세계보건기구(WHO)에 따르면 세계 천연물 시장은 2011년 187조원에서 올해 423조원으로 커질 전망이다. 국내 제약·바이오 기업 입장에서는 합성의약품·바이오의약품 시장과 달리 한·중·일이 선두에 있는 천연물 의약품 시장에서의 경쟁이 승산이 더 높다는 목소리도 나온다. 천연물 신약을 캐시카우 삼아 연구·개발(R&D) 비용을 확보하면 국내 제약·바이오 회사가 글로벌 플레이어로 도약하는 데도 큰 힘이 될 수 있다.

실제로 국내 최초 신약이 나온 1999년부터 2005년까지 출시된 신약들을 ‘1세대’로 간주해 합성신약과 천연물 신약의 현황을 비교하면 차이는 극명하다. 현재 품목허가가 유지돼 생산 중인 합성신약은 9개 중 5개로 절반인 데 반해, 천연물 신약은 3개 중 2개가 아직까지 ‘현역’으로 뛰고 있다. 또 지난해 기준 연 매출이 100억원을 넘는 1세대 합성신약은 없지만 천연물 신약인 조인스정과 스티렌정의 지난해 연 매출은 각각 472억원, 204억원을 기록했다.

품목허가 이후 누적 매출액을 비교해도 천연물 신약의 성적이 압도적이다. 품목허가가 이뤄진 2002년부터 지난해까지 조인스정과 스티렌 두 품목의 누적 매출만 더해도 1조5000억원에 육박한다.

반면 1호 신약 선플라는 2010년부터 생산이 되지 않다가 지난 1월 결국 품목허가가 취소됐고, 동화약품(000020)의 ‘밀리칸’은 시장성이 떨어진다는 판단 아래 시장에서 자진철수했다. CJ제일제당(현 HK이노엔(195940))의 ‘슈도박신’은 대상환자가 적어 품목허가 후 아예 시장출시가 무산됐고 결국 2010년 자진 품목취하를 선택했다.

나머지 토종 신약의 처지도 크게 다르지 않다. 동아ST의 ‘자이데나’와 종근당의 ‘캄토벨’, JW중외제약(001060)의 ‘큐록신’이 최근까지 유의미한 매출을 내고 있는 1세대 신약으로 꼽히지만 가장 많이 팔린 자이데나조차도 2020년까지 누적 매출이 1766억원에 그친다. 2020년 기준 8500억원에 달하는 스티렌정의 누적 매출과 비교하면 4배 가까운 차이다. 이제까지 약 350억원가량 팔린 큐록신도 지난해 9월부터 판매가 중단돼 내년 하반기 재출시를 준비 중이다. 이밖에 1세대 신약들은 출시 직후 반짝 매출이 늘다가 지금은 쇠퇴기를 맞아 10억원 안팎의 연 매출을 내며 간신히 명맥만을 유지하고 있다.

|