|

셀트리온 ‘렉키로나’, 실적 추정에서 제외.

SK증권은 지난 22일 ‘셀트리온, 렉키로나 제외한 기존 사업 순조롭게 진행 중’ 리포트를 냈다.

렉키로나 유럽 승인 이후를 지켜봐야 된다는 입장이다. 이달미 연구원은 “렉키로나의 경우 최근 머크가 경구용 치료제 개발에 성공하면서 정맥 주사제에 대한 경쟁력 우려로 주가 하락세를 시현했다”며 “렉키로나는 정맥 주사제로 편리성이 좋은 경구용 보다 덜 범용으로 쓰일 수 있다”고 내다봤다.

그는 “다만 머크 치료제 물누피라비르가 기형아 출산 가능성이 높다는 부작용이 있어 사용이 제한적일 가능성이 제기되고 있다”며 “우선 유럽 승인 이후를좀 지켜볼 필요가 있다고 판단한다”고 말했다.

렉키로나는 지난 1일 유럽 허가신청에 들어갔다. 빠르면 11월 중 허가가 나올 것으로 보고 있다.

실적 전망에선 렉키로나 기대치는 완전히 사라졌다. 이 연구원은 “보수적인 관점에서 렉키로나 실적을 추정치에서 제외했다”며 “렉키로나에 대한 기대감은 낮출 필요가 있다”고 말했다.

이날 SK증권은 셀트리온(068270)의 올해 및 내년 영업이익을 각각 7.9%, 14.9% 하향했다. 목표주가 역시 기존 37만원에서 30만원으로 낮췄다.

압타머사이언스, 폐암조기진단키트 보험급여 해결로 올해 매출 본격화

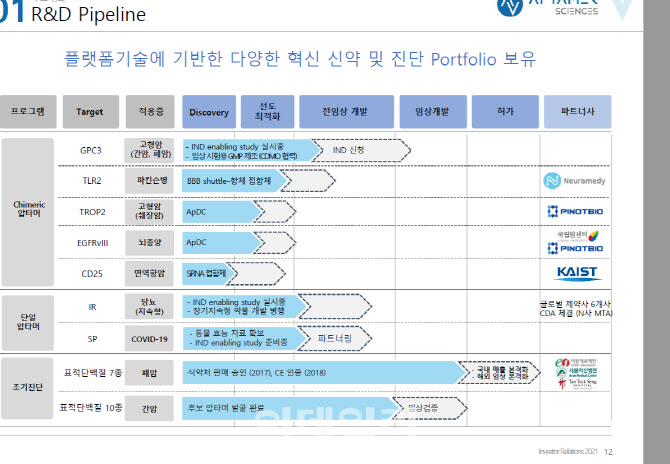

키움증권은 지난 22일 ‘압타머사이언스, 글로벌 1위 압타머 기술력 보유’ 보고서를 냈다. 압타머사인스는 압타머를 효과적으로 발굴하는 기술, 발굴된 압타머를 응용목적에 맞게 최적화하는 기술을 보유 중이다. 압타머사이언스의 현재 파이프라인은 9개로 진단과 신약으로 구분된다.

김상표 연구원은 “진단분야에선 식약처 판매 승인과 CE인증을 보유하고 있는 폐암조기진단키트 보험급여 관련 이슈가 연내 해결될 것으로 예상된다”며 “올해 매출이 본격화될 전망”이라고 밝혔다. 이어 “현재 중국과 싱가폴에서 임상을 진행하고 있어 내년 중국 및 동남아향 매출 확대가 가시화될 것으로 보인다”고 덧붙였다.

|

신약부문에서도 기대감을 높이고 있다는 평가다. 김 연구원은 “간암, 당뇨병, 혈뇌장벽(BBB)셔틀 압타머가 주목할만한 성과를 보일 예정”이라며 “간암치료제는 임상시험을 위한 임상개발사(CDMO) 선정이 완료돼 공정개발 최적화 단계에 있다”고 진단했다. 이어 “내년 상반기 임상시험계획(IND) 신청이 이뤄질 것으로 예상한다”고 덧붙였다.

그는 당뇨치료제가 글로벌 제약사 6개사와 비밀유지조항을 맺었고 1개사와는 후모물질 검증(MTA) 계약을 체결해 기대감을 높이고 있다고 말했다.

이날 키움증권은 압타머사이언스(291650)에 대해 별도의 투자의견이나 목표가격을 제시하지 않았다.