|

26일 금융 당국과 카드 업계에 따르면 금융감독원은 지난달 국내 카드사들을 소집해 은련카드가 국내전용 카드와 동일한 연회비를 받을 수 있도록 한 근거가 사라졌다며 제휴 연회비를 부과할 것을 지도했다. 국내 카드사들은 지난 2014년부터 2015년 사이 은련카드가 비자카드와 달리 국내 이용 금액에 수수료를 매기지 않으며 해외 이용 금액에 대해서도 수수료를 면제하므로 국내전용 카드와 다를 바 없다는 논리로 금융 당국으로부터 ‘국내전용 카드에 준해 취급할 수 있다’는 약관 해석을 받았다.

신용카드 개인회원 표준약관에는 ‘연회비는 카드 발급, 이용대금명세서 발송 등 회원관리비용을 충당하기 위해 부과하는 기본연회비와 카드별로 제공하는 부가서비스 비용을 충당하기 위해 부과하는 제휴연회비로 구성된다. 기본연회비는 회원별 혹은 카드별로, 제휴연회비는 카드별로 청구된다’고 명시돼 있다. 은련카드는 제휴 연회비 적용대상이 아니라고 본 셈이다.

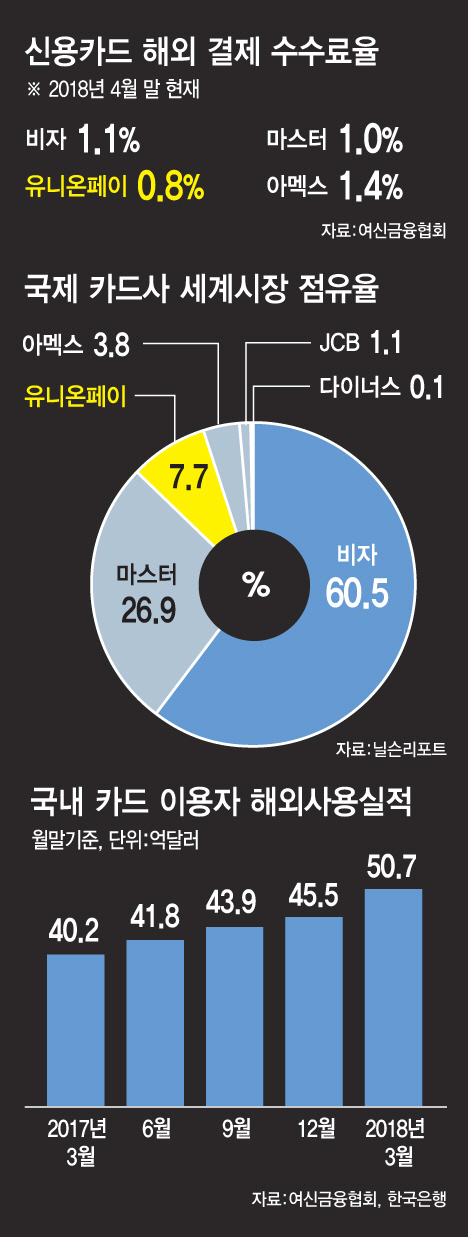

당시 은련카드는 0.6%인 해외 결제 수수료를 자사가 부담하는 등 파격적인 서비스를 무기로 국내 진출을 공격적으로 시도했다. KB국민카드, 현대카드, 하나카드 등 국내 카드사들도 중국 진출을 위해 은련카드와 적극적으로 제휴관계를 체결했다.

이에 국내 카드 회원들은 자신도 모르게 국내전용 카드를 가장한 은련카드를 발급받았다. 그 결과 은련카드 국내 시장 점유율은 지난 3월 말 신한·KB국민·현대·롯데·우리·하나 등 6개 카드사 기준 7.6%까지 치솟았고 국내 카드사가 발급한 은련카드 누적 발급량은 3000만장을 돌파했다.

하지만 국내 자생 여건을 갖춘 은련카드가 입장을 바꿨다. 수수료 면제 종료와 함께 0.2%포인트 수수료 인상을 통보한 것. 이에 국내 카드사들은 지난 6월 이후 출시된 일부 신상품부터 해외 결제 수수료 0.6%를 소비자에게 부과하기 시작했다. 특히 우리카드는 은련카드를 발급하면서 국내전용 카드에 해당하는 연회비를 걷는 한편 수수료 0.6%를 소비자에 전가하는 상품을 내놨다. 금감원이 카드사들을 불러 시정을 요구한 것도 이를 염두에 둔 것으로 보인다.

은련카드는 연회비가 같은 경우 결제 망이 촘촘한 비자카드나 마스터카드와의 경쟁에서 밀릴 수밖에 없다는 점에서 앞으로 점유율 확대가 어려울 전망이다. 국내 카드사들 역시 비자카드와의 협상력 약화를 이유로 은련카드와 협력을 강화하려 한 전략 수정이 불가피한 상황이다. 특히 최근 공정거래위원회가 비자카드의 해외결제 수수료 인상에 대해 시장지배적 지위 남용으로 판단하지 않은 것도 부담이다.

조연행 금융소비자연맹 대표는 “비자카드 등 거대 브랜드사에 맞서기는 쉽지 않은 일이지만, 국내 카드사들이 공동으로 해외 결제 망을 확대하는 등 장기적인 전략을 세우지 않고 은련카드에 의존하는 단기적인 전략을 취하다 결국 시간만 날린 셈이 됐다”고 지적했다.

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)