.png)

.png)

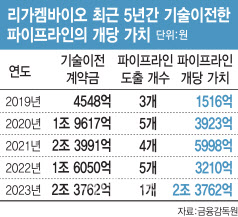

4년 만에 파이프라인 개당 가치 15배 상승

리가켐바이오는 현재까지 총 13건의 기술이전 계약을 체결해 누적 계약금만 8조 7000억원에 이르는 기술수출 명가다. 국내에서 기술이전으로 꾸준히 수백억원대의 매출을 내고 있는 바이오텍이기도 하다. 최근 리가켐바이오의 연결재무제표 기준 매출은 2021년 322억원→2022년 334억원→2023년 341억원으로 3년 연속 300억원대를 유지했다. 고무적인 점은 올해 1분기에만 311억원의 매출을 기록, 연매출 수준의 분기 매출을 냈다는 점이다.

|

지난해 단일 파이프라인으로만 2조원이 넘는 가치를 인정 받은 것은 ADC 약물인 ‘LCB84’가 미국 임상 1/2상에 진입했다는 점이 크게 작용했다. 리가켐바이오는 기술이전 시 신약 가치를 더 높이 인정받기 위해 파이프라인 개발을 임상 단계로 고도화한 뒤 기술수출하는 전략을 채택했다. 덕분에 기술이전된 파이프라인의 개당 가치가 2019년 1516억원에서 지난해 2조 3762억원으로 4년 만에 14.7배의 가치를 인정받게 됐다.

美 암학회서 양호한 임상데이터 초록 공개

이번 미국 임상종양학회(이하 ASCO)에서 리가켐바이오의 중국 파트너사 포순제약과 시스톤(CStone)이 공개한 임상데이터들도 긍정적이다. 사람상피세포성장인자수용체2형(HER2) 타깃 ADC ‘FS-1502’(LCB-14)는 임상 2상 중간결과에서 엔허투와 유사한 효능을 확인하고, 부작용 지표에서도 좋은 결과를 보였다. 시스톤에 기술이전된 ‘CS5001’(LCB71)은 미국 머크(MSD)가 개발 중인 경쟁약 ‘MK-2140’의 임상 1상에서 나타난 객관적반응률(ORR)보다 우수한 수치를 기록했다.

LCB-14의 국소 진행성·전이성 위암 또는 위식도 접합부 선암 임상 2상 중간결과 코호트1에서 LCB14 투여 시 ORR 37.5%, 무진행생존(PFS) 중앙값 4.3개월, 전체생존(OS)은 10.0개월로 나타났다. 이는 유사 환자군으로 진행한 엔허투의 DESTINY-Gastric02 임상에서 확인된 ORR 35.6%, PFS 5.7개월, OS 10.2개월과 유사한 수치다. 코호트2에선 LCB14를 투여했을 때 ORR 52.6%, mPFS 4.4개월, OS 14.6개월이었다. mPFS를 제외한 대부분의 유효성 지표에서 엔허투보다 효능이 우수한 것으로 나타난 셈이다.

LCB14는 부작용 지표에서도 매우 우수한 결과를 보였다. 전체 임상 환자(ITT N=46)를 대상으로 3등급 이상 부작용은 12명(26.1%)이었으며, 이 중 저칼륨혈증 (6.5%), 피로감(6.5%)이 주 부작용이었다. 약물 부작용으로 인한 투여 중단 혹은 사망환자는 없었다. 반면 엔허투의 경우 3등급 이상 부작용은 79명 중 44명(56%)이었으며, 이 중 15명(19%)은 약물 부작용으로 치료를 중단했다. 2명의 환자는 약물 연관 간질성 폐질환과 폐렴으로 사망했다.

LCB71의 진행성 고형암·림프종 환자 대상 글로벌 임상 1상의 초기 데이터 초록에 따르면 LCB71의 ORR은 호지킨 림프종에서 55.6%, DLBCL에서 50.0%로 나타났다. 안전성 역시 우수했다. LCB71은 임상 1a상 첫 8개 용량군(7~125μg/kg)에서 용량 제한 독성(DLT)이 관찰되지 않고, 최대 허용 용량(MTD)에도 도달하지 않았다. 대부분의 약물 관련 이상 반응은 1등급 또는 2등급이었으며, 예상한 약동학적(PK) 특성이 나타났다.

보스턴컨설팅그룹(Boston Consulting Group)의 연간 리포트 ‘신약 모달리티 2023’(New Drug Modalities 2023)에 따르면 임상 단계에 진입한 ADC의 상용화까지 도달하는 확률은 1%로 매우 낮은 편이다. 이는 효능 문제보다는 임상 단계에서 발견되는 안전성 이슈에 기인한 경우가 많다는 게 업계 분석이다. 실제로 다수의 글로벌 제약사들도 ADC 개발에 있어 안전성 확보를 가장 우선시하는 것으로 알려져 있다.

리가켐바이오 관계자는 “리가켐바이오의 ADC 플랫폼의 진가는 안전성 부분에서 확인되고 있다”며 “최근 ASCO 2024에서 발표된 내용에서도 확인된 바와 같이 리가켐바이오의 ADC 플랫폼이 적용된 파이프라인들은 경쟁약 대비 동등 이상의 유효성과 우수한 안전성 프로파일을 기록하고 있다”고 강조했다. 이어 “고성장 중인 ADC 시장 내에서 리가켐바이오의 포지션을 명확해지고 있다”고 자신했다.

빠르면 내년 상용화될 ‘LCB14’도 주목

특히 LCB14는 리가켐바이오의 최초 상용화 신약이 될 가능성이 높은 파이프라인이라는 점에서 주목할 만하다. LCB14는 빠르면 올해 말 임상 1상 데이터를 기반으로 중국에서 조건부 허가 신청이 가능할 것으로 전망된다. 이렇게 되면 내년에 첫 시장 출시도 가능하다는 게 금융투자업계의 예측이다.

김승민 미래에셋증권 연구원은 “리가켐바이오의 약점은 아직까지 상업화된 파이프라인이 없다는 점”이라며 “상업화된 신약을 보유하게 되면 기업가치는 지난해 글로벌 제약사에 인수된 시젠(Seagen), 이뮤노젠과 같이 평가받을 수 있을 것”이라고 말했다.